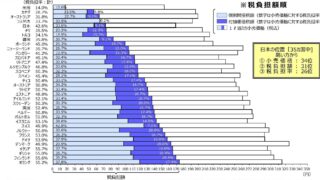

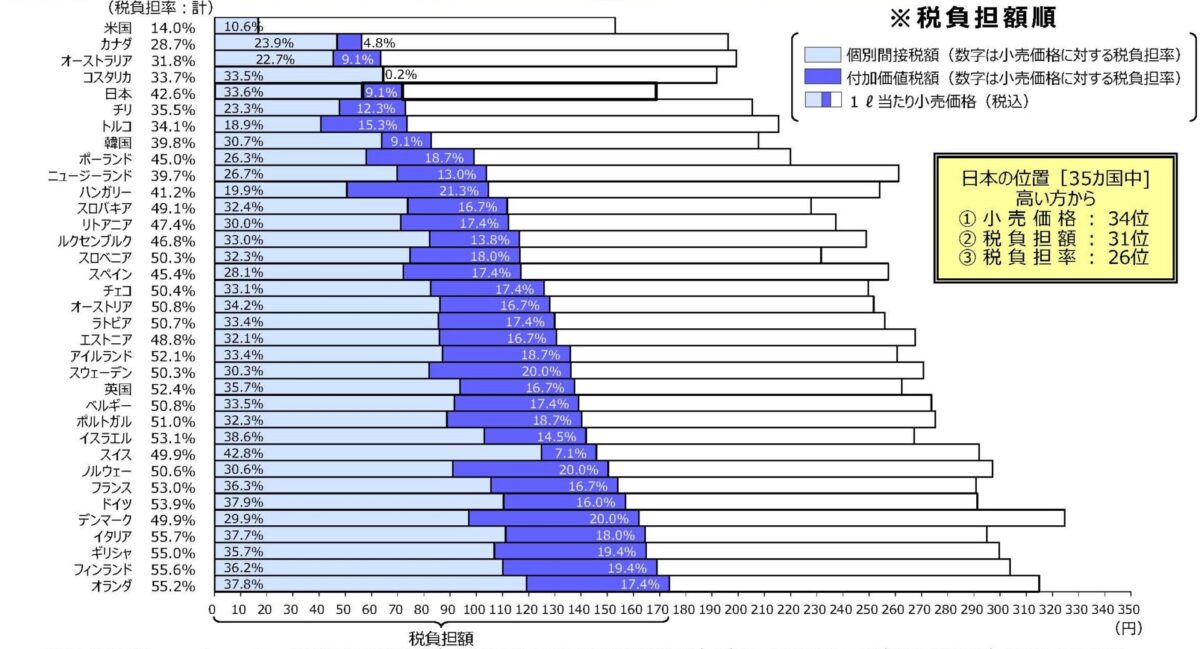

最近よく目にする上の図表を見ると、まず私の目を引くのは、日本のガソリン小売価格(税抜)が他国と比べて異様に安くみえることです。ガソリン小売価格(税込)に占める税金の割合も重要ですが、それ以上にこの価格差の要因が気になります。

国内の小売価格が反映する卸価格は、かつての「輸入コスト積み上げ方式」から2008年10月以降は「市場価格連動方式」へ移行しています。そのため、原油価格やドル円レートの変動をタイムリーに反映した仕切価格が設定されています。2023年第3四半期は、原油価格とドル円レートが共に高水準にあり、仕切価格も近年で最も高い時期でした。国際比較には期中平均の為替レートが用いられており、妥当性を欠くものではありません。この状況下で、仮に海外の価格決定方式に日本とのタイムラグがあったとしても、内外の価格差はむしろ縮まる方向に働くはずです。つまり、この時期の日本のガソリン価格が他国と比較して安いという事実は、最大限に抑制された価格差を反映していると考えられます。また、この時期の「燃料油価格激変緩和対策」の補助金は10円程度と低位であったため、この大きな差異を説明できません。

では、なぜこれほど安いのか。考えられる要因として、以下が挙げられます。

・原油調達コストの見積もりが安い

・精製コストが低い

・物流コストが低い

・卸売や小売のマージン、ひいては人件費が低い

このうち、小売価格の内訳は概ね、卸売・小売のマージンは2割弱、ガソリン本体が4割強、税金が4割強を占めているとされています。しかし、過去の価格推移を眺めると、ガソリン本体価格が変動しても、小売価格がその変動を十分に反映していないように見受けられます。このことから、小売が緩衝材として機能し、価格変動を吸収している可能性があります。

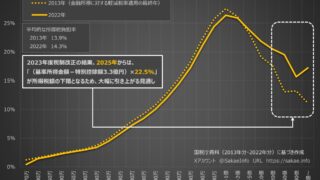

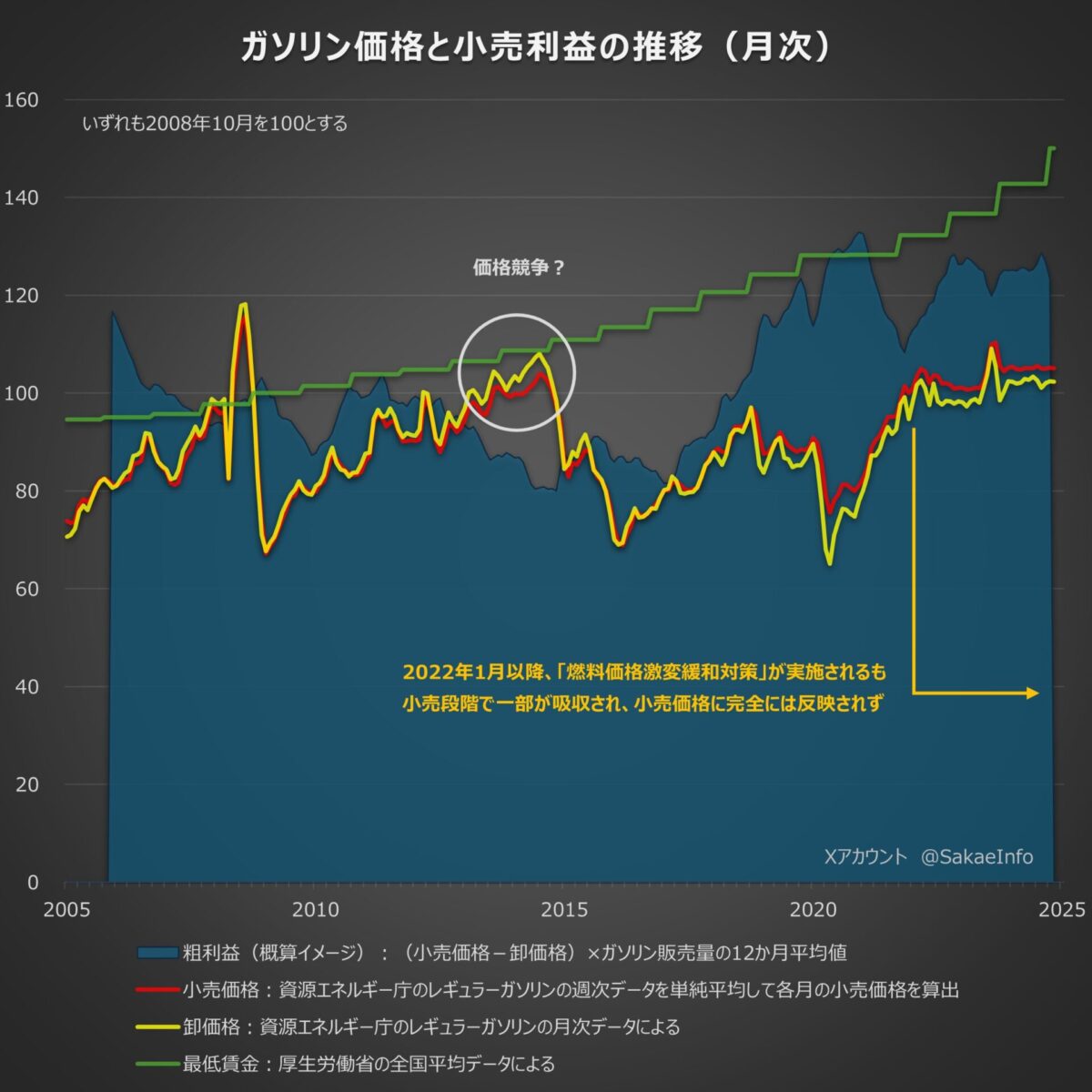

次のグラフは、2005年以降のガソリン価格(消費税課税前の価格に調整)と小売粗利益の推移を示したものです。卸価格と小売価格は、所々、乖離した変動を見せています。特に、2022年1月以降に実施された「燃料価格激変緩和対策」においては、卸価格の抑制に働いているものの、小売価格では抑制の影響がやや剥げ落ちて落ちている形となっています。小売全体の粗利益の水準は、2010年代前半までは低下傾向にありましたが、2010年代後半から増加傾向を示しています。しかし、最低賃金の伸びには追い付いていません。

※2014年頃の「価格競争?」の部分の乖離は、常に価格競争に晒されていた中で消費税増税を十分に転嫁できなかったものと思料します。

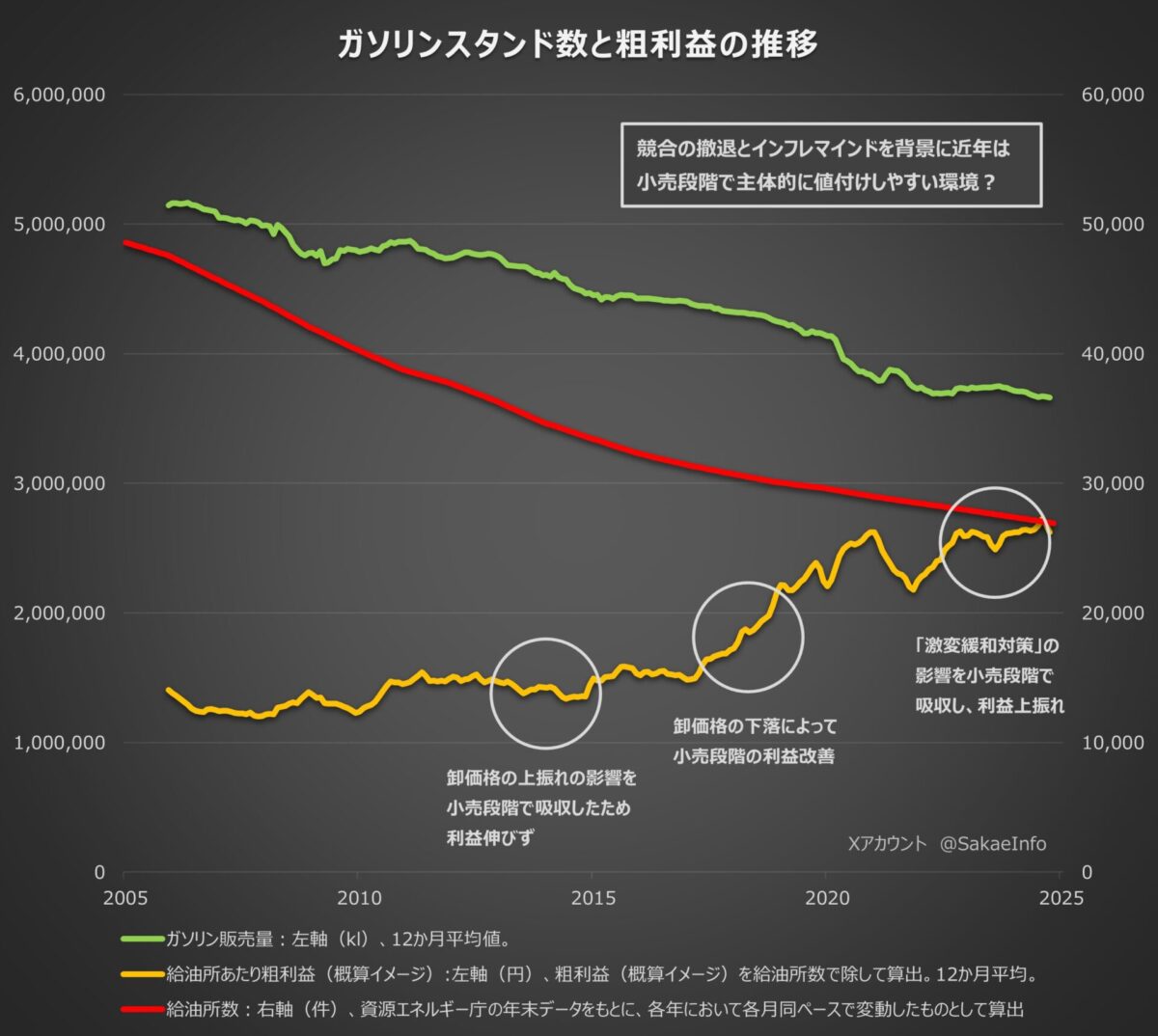

次のグラフは、ガソリンスタンド数と粗利益の推移を示したものです。ガソリン販売量、ガソリンスタンド数は2020年ごろまでは減少傾向にありましたが、販売量はここ数年、低下幅を縮小し、横ばいに近い状態となっています。一方、ガソリンスタンドあたりの粗利益の水準は、2015年までは横ばい、その後は増加傾向となっています。さきほどのグラフとあわせると、ガソリンスタンド数の減少によって価格競争圧力が低下したことで粗利益率が改善したこと、そこにさらに近年の販売量の低下鈍化とインフレマインドが加わってガソリンスタンドがより主体的な価格設定を行える環境となったことが示唆されます。ただし、物価や人件費の上昇を考慮すれば、ガソリンスタンドの経営状況が十分に改善したとまではまだ言い難いのではないかと思います。したがって、価格の連続性を欠く事象が発生した場合には、小売価格が上振れ方向に設定する誘因となる環境にあるのではないかと考えます。

こうした状況を踏まえると、仮にガソリン減税を実施した場合、その効果の一部が小売マージンに吸収される可能性が高いと考えられます。もちろん、小売業者の経営状況や従業員の待遇が改善すること自体は悪いことではありません。しかし、ガソリン減税の本来の目的である小売価格の引き下げによる自動車維持費の軽減や物流コストの抑制、それによる経済活性化効果が限定的になる可能性があります。結果として減税効果が主眼とは異なる方向に向かう可能性がある点は、頭の片隅にとどめておく必要があるでしょう。