画像:Pixabay

長期投資の最大の特色は、短期保有の場合には大きく一方向に動いてリターン(年率)がブレたりするが、長期保有するとそうした短期的な変動の影響が互いに相殺されることでリターン(年率)を平準化することができる、という点にあります。この傾向は、「株価は、短期的にはランダムに動くが、長期的には一定の変動率に収束する」という前提を置いて運用する場合には、特に重要な意味を持ちます。本記事では、そうした前提に基づいて、長期投資の特色について確認していきます。

長期投資に関する金融庁の説明

2022年4月から高校教育において金融教育がスタートしました。金融庁では、金融経済教育を推進するため、一般社会人やこれから社会人となる大学生、高校生を対象とした金融取引等の基礎的知識に関するガイドブックとして、「基礎から学べる金融ガイド※」を発行しています。

※基礎から学べる金融ガイドは、本記事執筆時から改訂されています(改訂版)

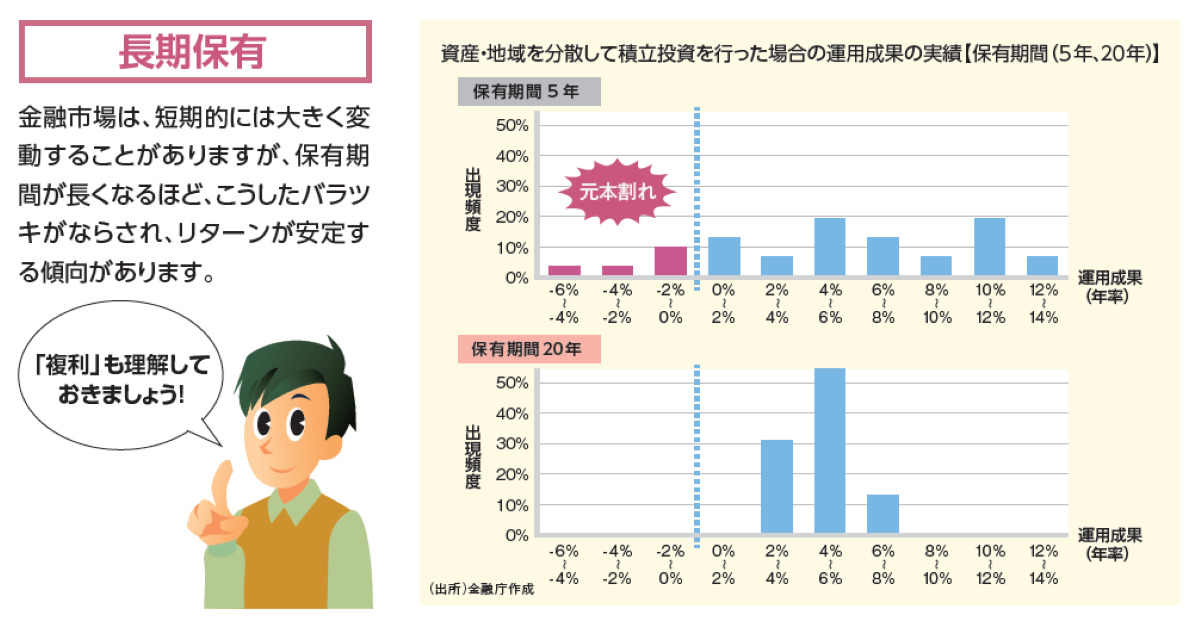

この14ページには、「金融市場は、短期的には大きく変動することがありますが、保有期間が長くなるほど、こうしたバラツキがならされ、リターンが安定する傾向があります」という説明とともに、「資産・地域を分散して積立投資を行った場合の運用成果の実績【保有期間(5年、20年)】」として棒グラフが掲載されています。

結論から言いますと、「リターンが安定する傾向」という表現は誤解を招きかねない表現ですし、棒グラフに至っては数値の取扱いを完全に誤っています。せっかく全国民向けに発信されている教材ですので、これを題材として長期投資の特色を説明していきたいと思います。

長期保有はリターンが安定する?

「長期保有はリターンが安定する」という表現は金融庁に限らずよく見られる表現です。この場合、短期保有と比較して長期保有の年率リターンについて言及しているわけですが、一般の個人の方々が投資のリターンを考える場合、大方は金額ベースでイメージするのではないかと思います。「教育資金として○年後○○万円必要」「老後資金として○○万円必要」というように、個人にとって身近で切実な数値(投資目標)は、年率で計算された運用成果ではなく、最終的な資産評価額そのものだからです。

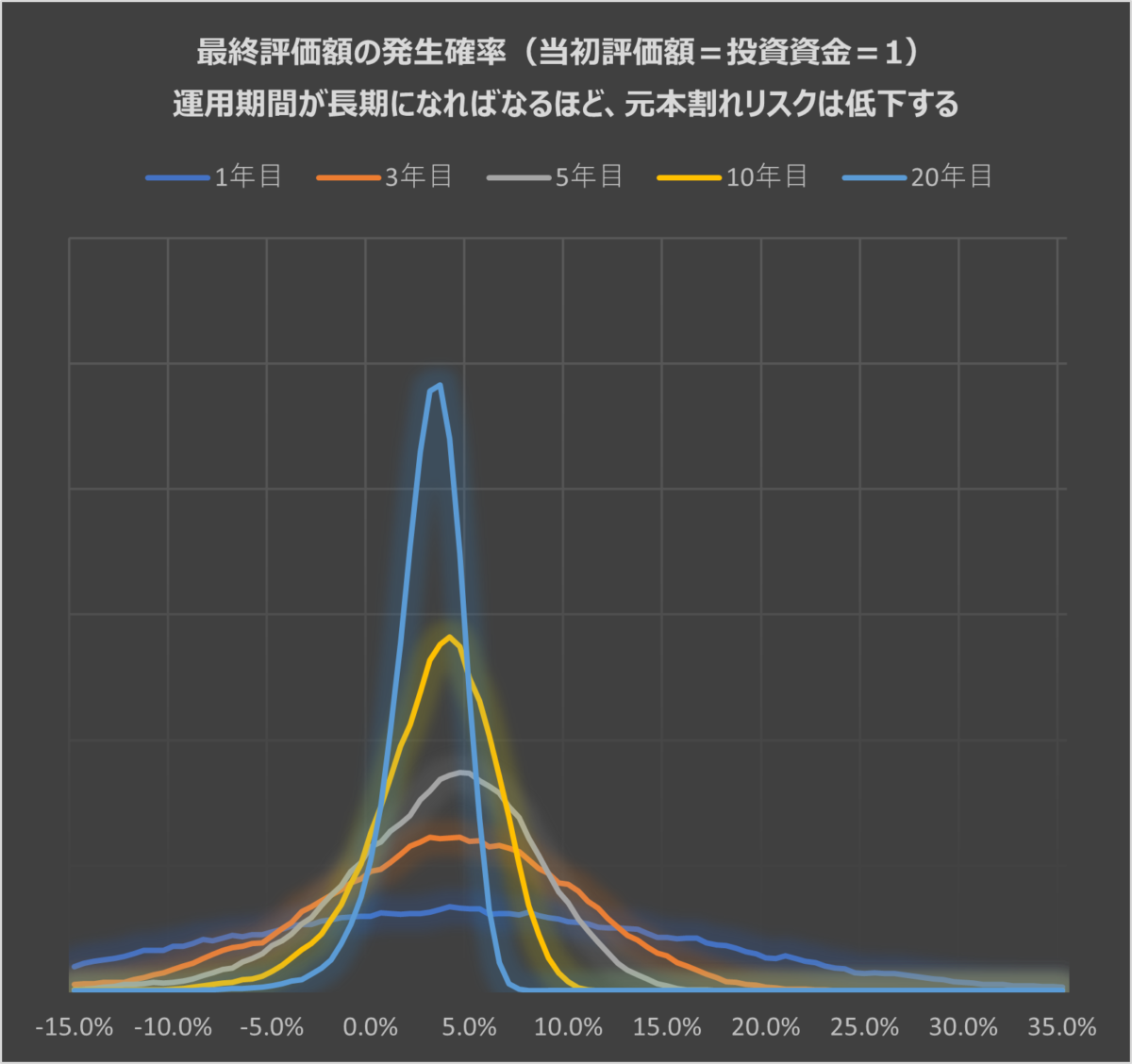

では、長期保有によって最終的な資産評価額はいくらになるのでしょうか?下図は、リターン(年率)を平均4.0%・標準偏差12.32%と仮定した場合の最終的な資産評価額(横軸)の発生頻度(縦軸)をグラフにしたものです。

※標準偏差とは、リターン(年率)のバラツキ具合を数値化したものです。この数値が高いほど、平均と大きく乖離する変動が発生する可能性が高くなります。

1年目は1.04を中心に狭い範囲に収まる確率が高くなっていますが、年を経るごとに資産評価額の発生頻度の分布は発散していきます。このように、長期保有は個人の方々がイメージするところのリターン(累積)を安定させません。

次に、同じグラフで元本割れリスクについてみていきましょう。最終評価額(横軸)=1の目盛線とその目盛線の左側にあるグラフ曲線で囲まれた部分が元本割れの確率です。長期保有は元本割れリスクを低下させることが読み取れます。

さらに、一定の利益を確保できる確率、一定の損失を出す確率を見てみます。目標とする最終評価額(横軸)の目盛線を基準として、一定の利益を確保できる確率は右側の面積、一定の損失を出す確率は左側の面積を見ることで確認できます。こちらは、目標をどこに置くかによって判断が分かれてきます。

このように、長期保有とリターン(累積)・リスクの関係を考える場合、その主軸をどこに置くのか、「一定の利益額を確保したいのか?」「元本割れリスクを抑制したいのか?」「一定の損失額に抑えたいのか?」、それぞれの事情によって評価が分かれてきます。

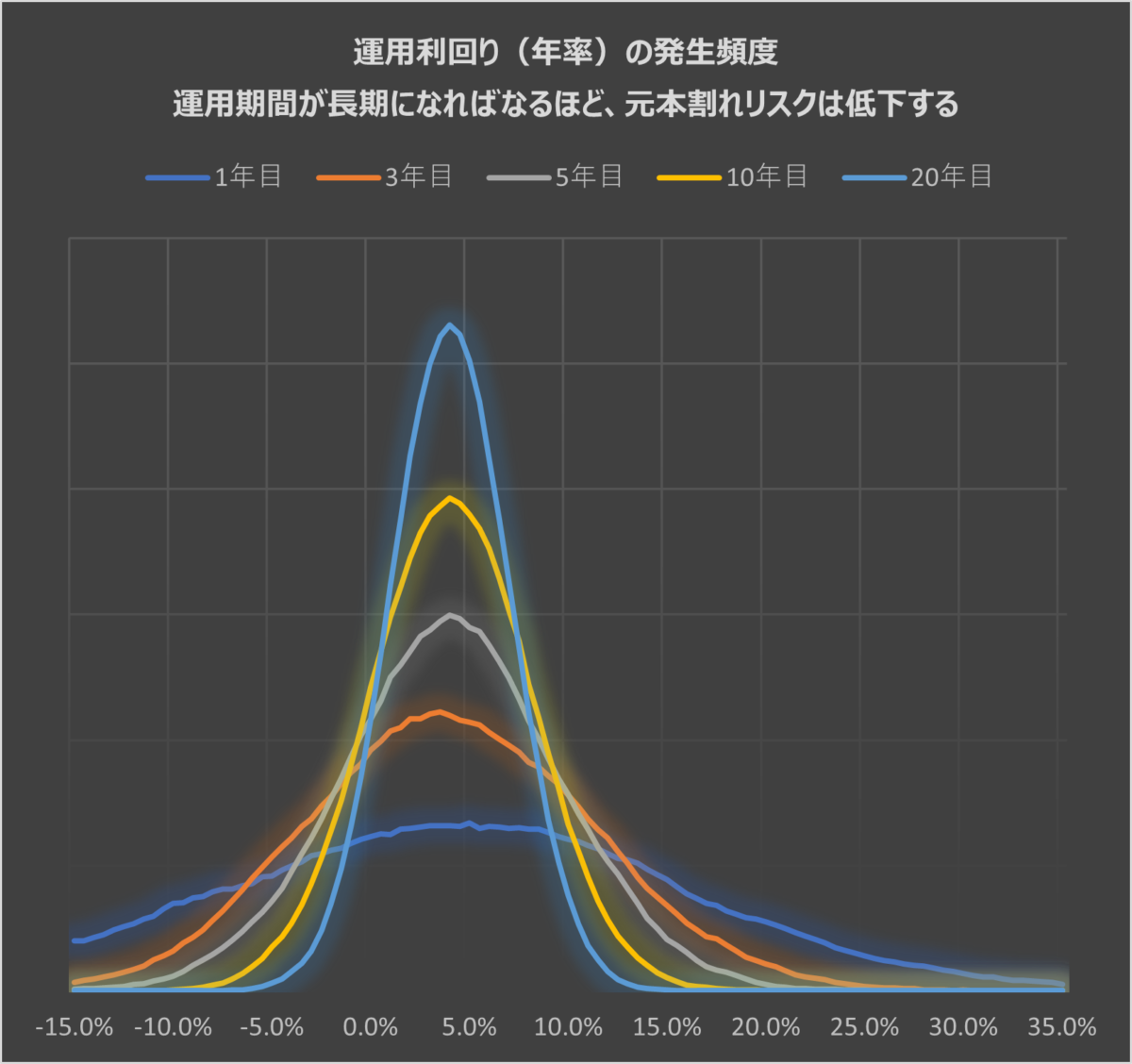

下図は、上記の結果を年率換算したものです(こちらは1万回のシミュレーションによって線画してますので曲線が少し凸凹していますが、前提条件は上記と同様です)。

リターン(年率)の発生頻度は、長期になればなるほど平均値である4.0%周辺に収束していきます。これが「長期保有はリターンが安定する」と言われるゆえんです。

「長期保有はリターンが安定する」という言葉の意味を誤解しないよう注意しましょう。

余談

ここまでお読みになって、「金融庁資料の棒グラフの誤りって何?」と思われているのではないかと思います。正直に言いますと、本筋から逸れてしまうので説明に盛り込むのを忘れていました。

まず、棒グラフではあたかも長期保有によって元本割れがないかのような表記となっています。しかし、長期保有でも元本割れリスクはありますし、一定以上の損失額が発生するリスクは長期保有の方が高いのですから、この表記も個人の方々に誤認を与える内容と言えるでしょう。

また、積立投資という違いはあれど、一見して、金融庁資料の棒グラフはさきほどの運用利回り(年率)の発生頻度のグラフと同じことを過去データから言及しているように見えるかと思います。しかし、金融庁資料の棒グラフのデータ期間は金融庁の担当部局に確認したところ1985年~2020年でした。これの何が問題化と言いますと、1985年~2020年で互いに独立した20年間は同時に1つしかとれませんから、棒グラフのデータ要素は互いに期間が重なりあっていることによって大なり小なり相関性を持っていると言えます。

例えば、2000年初~2019年末と2001年初~2020年末の期間を比較すると、2001年初~2019年末の実に19年間が重なり合っていますので、運用成果が近い値となることは自明なのです。また、最も重複期間の短い1985年初~2004年末と2001年初~2020年末を比較しても4年間(20年間に対して5分の1)は重なり合っています。

したがって、私の示したリターン(年率)の収束とは異なり、金融庁の資料の棒グラフは期間の重なりによる高い相関性によって収束しているかのように見せているだけであり、「長期保有のリターン(年率)が安定する傾向」の説明としては数値の扱いを完全に誤っています。

あなたの会社の社長が「去年までの20年間の売上高の平均値と今年までの20年間の売上高の平均値が近いから当社は長期的に見れば売上高が安定している」と言っていたとしたら、あなたは会社の行く末に不安を覚えるのではないでしょうか?

※なお、金融庁は長期投資と積立投資をごちゃまぜにして記載していますが、一括投資と積立投資はの比較において、積立投資は長期投資の利点を損なうものです。この点については「一括投資と『積立投資』の比較」で解説しています。