2022年7月1日、レバナスの運用会社である大和アセットマネジメント株式会社から「米国の金利による影響」と題するファンドレターが公表されました。そのレポート中、レバナスの実質的な金利コストに係る記述に重大な誤りがありましたので、指摘しながら解説をしていきたいと思います。

画像: Pixabay

大和アセットマネジメントのファンドレター

大和アセットマネジメントのファンドレターには次のような記述があります。

過去の実績では先物騰落率は、米国短期金利分ほど現物指数の騰落率に劣後しない場合が散見されました。需給要因などで理論値と一致しないためと考えられます。

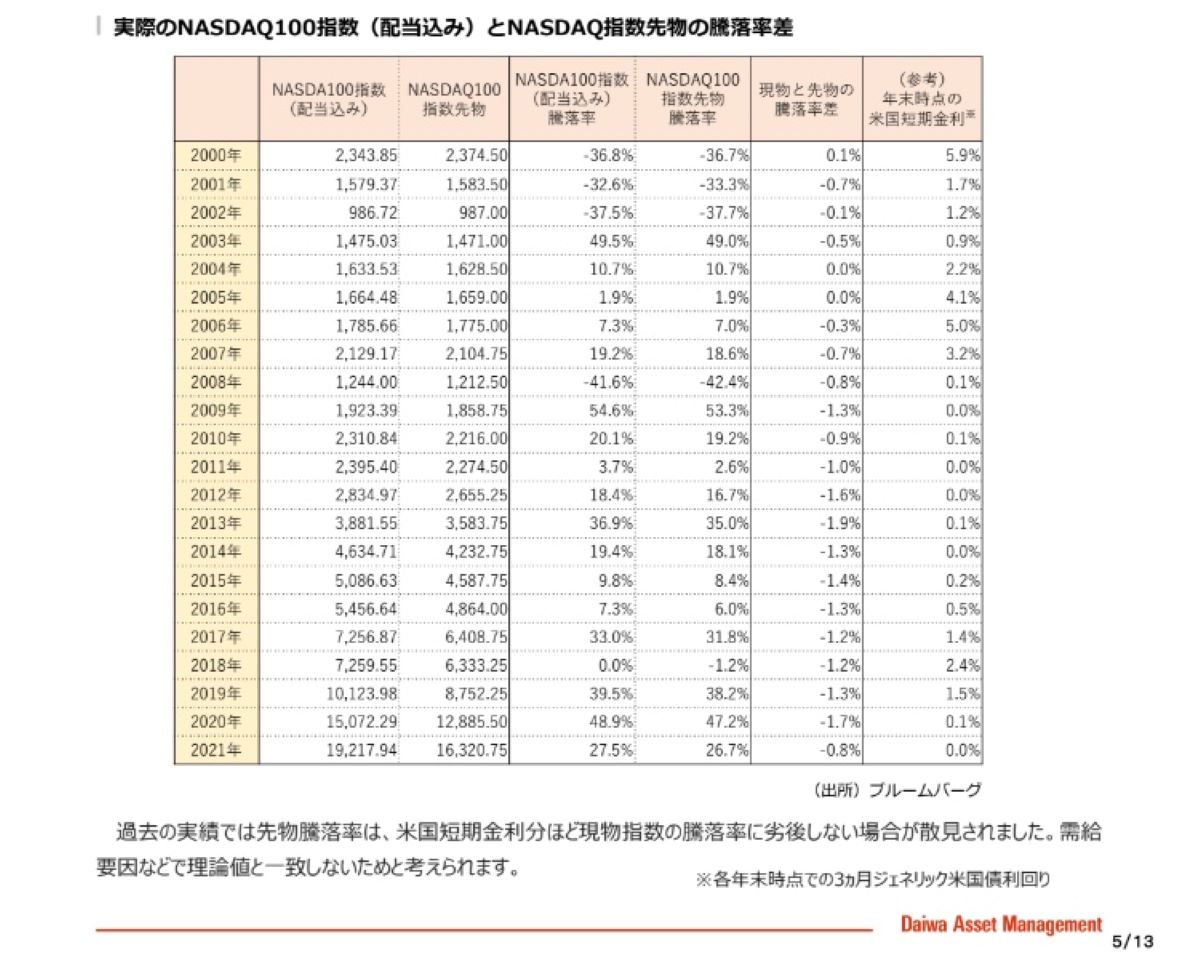

「米国の金利による影響」P5【ご参考2:金利影響の具体例 実際のNASDAQ100指数(配当込み)とNASDAQ指数先物の騰落率差】(大和アセットマネジメント株式会社)

《追記》

なお、2022年7月6日に大和アセットマネジメントのHPを確認したところ、ファンドレターがこっそりと差し替えられていました。下記に、差し替え前のファンドレターの該当部分を引用します。

《追記終わり》

「理論上は実質的な金利コストが発生するが、実際にはそれほどではない」と言いたいようですが、これは個人投資家の方々を誤認させる由々しき誤りです。大和アセットマネジメントが「散見」したとして掲載している騰落率差の表そのものに重大な誤りがあります。

この表中の「NASDAQ100指数先物」は、年末時点で期近(つまり、3月限)の指数先物の終値をそのまま使用しています。2000年末であれば2001年3月16日期日の指数先物、2001年末であれば2002年3月15日期日の指数先物のナマの価格が使われており、この2つの先物価格を比較して「NASDAQ100指数先物騰落率」なるものを計算しています。

先物取引をされる方であればこの説明だけでお分かりかと思いますが、この「先物騰落率」なるものから先物取引が内包する実質的な金利コストを算出することはできません。

先物取引が内包する実質的な金利コストとはなにか

実質的な金利コストは期間の経過によって生じる(評価損)

先物取引が内包する実質的な金利コストとは、期間が経過することによって金利コストが先物価格の低下要因となって生じます。

ここでは混乱をさけるため、大和アセットマネジメントがファンドレターに掲載した計算式に基づいて説明していきます。ファンドレターには次の公式が記載されています。

先物理論価格=現物価格×[1+(短期金利-配当利回り)×決済までの日数/360]

「米国の金利による影響」P5【ご参考1:先物価格への影響】(大和アセットマネジメント株式会社)

ここで単純化のために、配当利回りはゼロとして考えてみましょう。短期金利は、先物理論価格に対してプラス要素であり、決済までの日数が長ければ長いほど、その影響は大きくなります。例えば、現物価格を100円、短期金利を12%として、残存期間180日の先物と残存期間90日の先物を比較してみると、

- 残存期間180日の先物理論価格=100円×(1+0.12×180/360)=106円

- 残存期間90日の先物理論価格=100円×(1+0.12×90/360)=103円

となります。決済まで180日の時点で106円で購入すると、90日経過した時点での先物理論価格は103円となり、3円の評価損が発生します。このように、期間の経過により先物価格が低下することを通じて生じる評価損が、先物取引が内包する実質的な金利コストです。

実質的な金利コストはロールオーバーによって実現する(実現損)

前述の評価損は、先物を売却することによって実現損となります。

通常、先物取引では期近と呼ばれる「決済までの日数が最も短い銘柄」が売買の対象となります。レバナスでもこの期近を保有しています。そして、決済期日が近づくと期先と呼ばれる「決済までの日数が期近よりも長い銘柄」に乗り換えます。ロールオーバーと呼ばれる「期近を売って期先を買う」この乗り換えによって、期近で抱えていた評価損は実現損となります。投資信託の基準価格は時価評価ですので、評価損の時点ですでに基準価格に反映されており、実現損の発生はたいして重要ではありません。

なお、ロールオーバーの際、需給によっては期近と期先のどちらか(あるいは両方)が理論価格が乖離する場合があり、前述した理論価格の公式以外の要因として基準価格にプラスあるいはマイナスの影響を与えることがあります。ファンドレターでは、下記の通り記載されています。

ハ.株価指数先物取引をロールオーバーする過程における、限月の異なる先物間の価格差の変動

「米国の金利による影響」P8(大和アセットマネジメント株式会社)

実務上は非常に重要な点ですが、この記事の本筋とは関係ないので無視して後に回したいと思います。

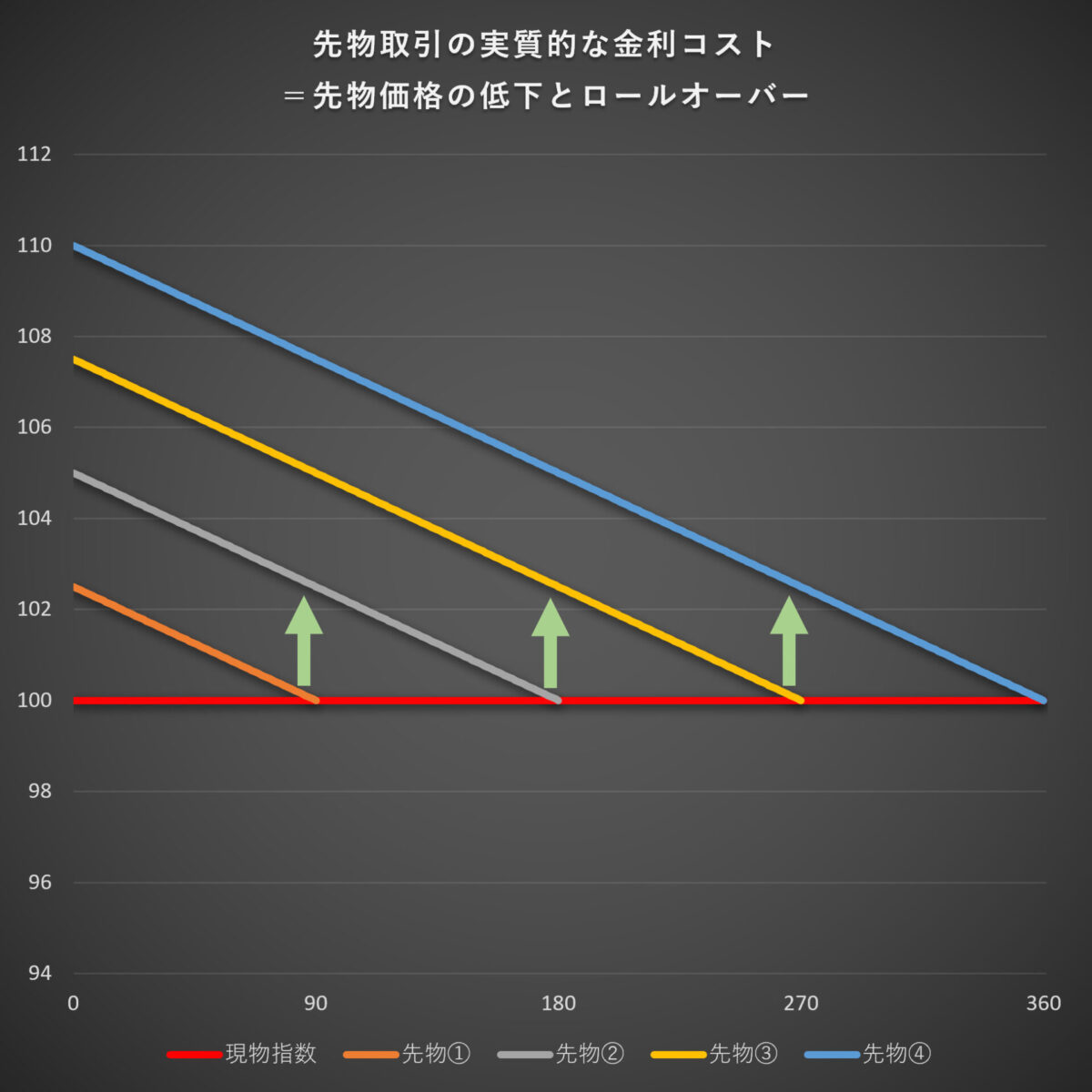

グラフで見る実質的な金利コストとロールオーバー

ここでは、これまでに述べたポイントをグラフで確認して、理解を深めていきたいと思います。

単純化のために以下の仮定を置いて、現物指数と先物価格の推移を図示しています。

- 先物価格は先物理論価格に従う

- 現物指数=100(不変)

- 短期金利=(いずれの期間においても)年率10%

- 配当利回り=(いずれの期間においても)年率0%

- 1年360日、休日なし

- 90日毎に先物の決済期日を設定

このように、買っては時間の経過とともに評価損が発生し、ロールオーバーで乗り換えた後も時間の経過とともに評価損が発生する、という繰り返しによって、年間の実質的な金利コストが生じます。

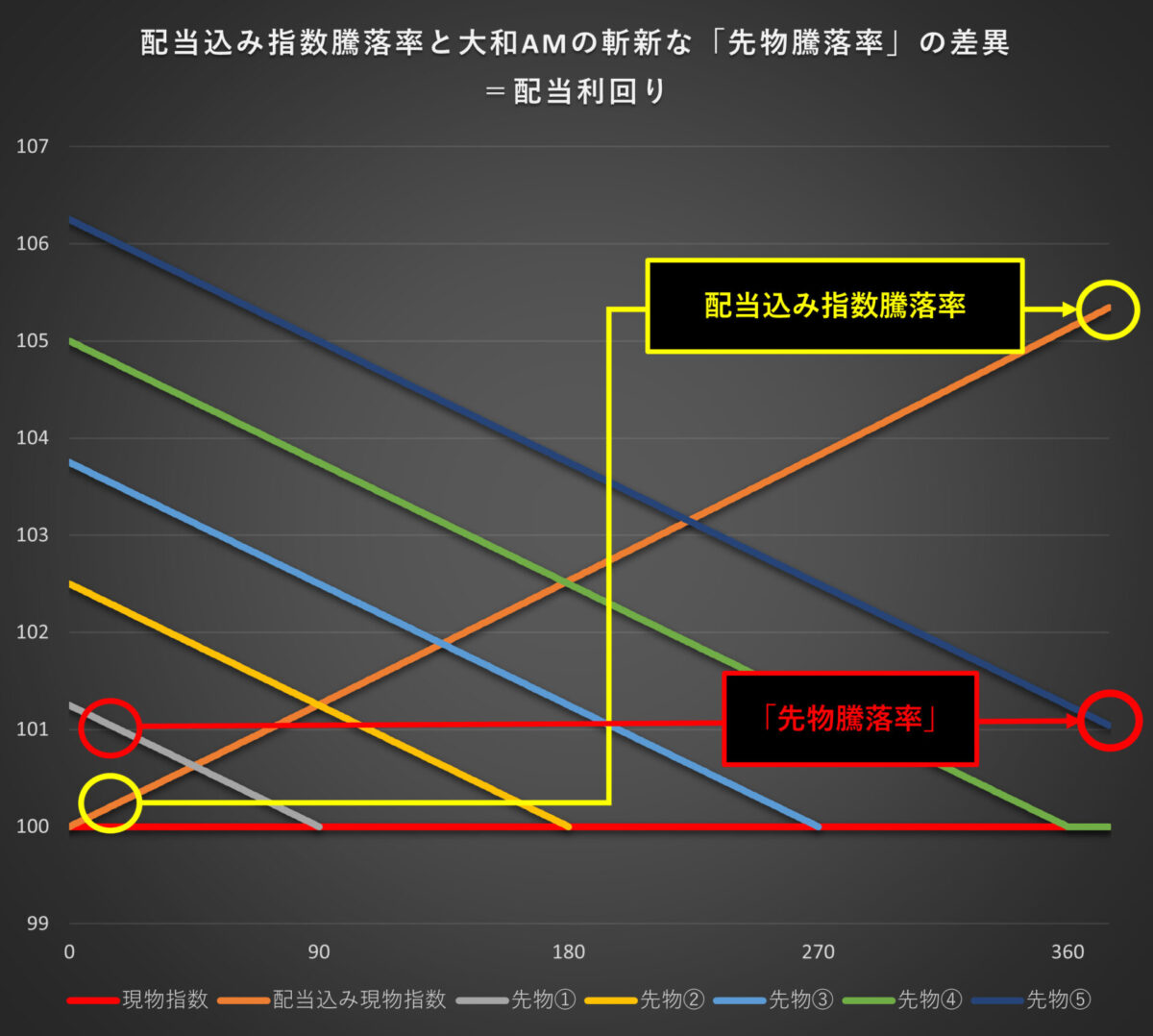

配当利回りの影響と大和アセットマネジメントの「騰落率差」

配当利回りは先物理論価格のマイナス要因となり、期間の経過により先物価格が上昇することを通じて評価益を生じさせます。

先ほど置いた仮定のうち、配当利回りのみを年率5%に変えて、配当込み現物指数とともに先物価格の推移をグラフで確認してみましょう。

- 先物価格は先物理論価格に従う

- 現物指数=100(不変)

- 短期金利=(いずれの期間においても)年率10%

- 配当利回り=(いずれの期間においても)年率5%

- 1年360日、休日なし

- 90日毎に先物の決済期日を設定

先物価格は先ほどのグラフよりも配当利回り分低下しています。現物指数を不変とおいていますので、配当の影響が配当込み現物指数を押し上げていることが確認できます。

そして、大和アセットマネジメントが指数(配当込み)と指数先物の「騰落率」として置いたのが、黄色矢印と赤色矢印で示した部分です。

黄色矢印、これは問題なく配当込み指数の騰落を示しています。

一方の赤色矢印はどうでしょう?さきほど説明した通り、先物取引を行う場合、期間の経過による評価損によって実質的な金利コストが生じます。短期金利10%はさきほどと同じですので、同じ金利コストが発生しています。グラフでも先物④や先物⑤を見れば1年間という時間の経過とともに先物価格が低下して評価損が発生=実質的な金利コストが発生していることが確認できます(グラフ上、傾きが緩やかなのは、配当利回りの影響で一部相殺されているためです)。

しかし、しかしです。大和アセットマネジメントが行ったのは、先物①と先物⑤の単純な価格比較。この比較では時間の経過による評価損の把握ができませんので、実質的な金利コストを推し量ることは不可能です。単に残存期間がほぼ同じ、時期の異なる先物価格を横に並べただけです。実際、上記の仮定の下では「先物騰落率」0%という数値になります。このようなプロとしてはまったくもって絶対にありえないアホな比較をもって、大和アセットマネジメントは「先物騰落率は、米国短期金利分ほど現物指数の騰落率に劣後しない場合が散見されました」などという記載を行ったのです。

そしてさらに、なんと、あろうことか、大和アセットマネジメントが短期金利の影響として記載した、配当込み現物指数と指数先物の「騰落率差」は配当利回り(実績)の影響を示している※のです。現物指数が配当込み現物指数に表面上配当利回り(実績)分「劣後」するため、現物指数から理論価格が算出される先物価格の単純比較が表面上配当利回り(実績)分「劣後」しているというだけです。いや、劣後ですらありませんが…

こんなアホなレポートが「作成者→上席者→広告審査」と通ってしまったかと思うと、極めて憂慮すべき状況だと思います。

※配当利回り以外の影響としては、先物理論価格の計算式上、「短期金利-配当利回り」が前年と変化することによって先物価格の「騰落」に影響を与え、両者の「騰落率差」となって現れます。

金利・配当利回り以外の影響

前項では、大和アセットマネジメントが示した「騰落率差」が配当利回り(実績)に起因することを示しました。

限月を跨いだ価格比較をナマの価格で行うというアホな比較は横に置いておいて、限月を跨がない形であれば、配当込み指数と指数先物の騰落率を比較することができます。その場合においても、短期金利以外に次のような要因で乖離が生じます。

まずは下図のように、配当込み指数終値が後日修正されることが挙げられます。配当込み指数は保有期間のトータルリターンを算定するために算出されている性格上、配当確定後に予想配当を実績配当に置き換えて算出しなおし、訂正されます。このため、ヒストリカルデータで見た場合、当時の配当込み指数(暫定)が書き換わってしまっており、乖離を生じさせる要因となります。

※NASDAQ100指数(配当込み)が該当するかは指数算出要綱が見つからなかったので断定はできませんが、上記の指数の使用目的から考えれば、同様の処理が行われているとみるのが自然です。

さらに、下図では、現物取引終了時刻と指数先物取引終了時刻が異なることによる乖離を挙げています。米国株をリアルタイムで取引されている方であればおわかりかと思いますが、この時間帯には決算発表があり、また要人発言も多く行われます。

この2つの乖離によって、指数先物が理論価格通りであり、配当込み指数終値(暫定)と現物取引終了時の指数先物現値が予想配当と短期金利を反映して現物指数を介して連動している場合においても、配当込み指数と指数先物との騰落率は、ヒストリカルデータの終値ベースで見ると日々乖離してしまいます。

-1200x958.png)

さらに、上図の注釈で挙げているように、市場参加者のコスト構造や配当予想の相違、需給などを要因として、先物価格が先物理論価格から乖離することによって、両者の騰落率に日々乖離が生じ得ます(前述したロールオーバーにおける理論価格との乖離もこれらの要因によります。)。

最後に

読者の方々がお知りになりたいのは、米国短期金利が(理論上ではなく)実際にどの程度レバナスの基準価格に影響を与えるか、という点かと思います。しかしながら、前項で触れたように、すでにヒストリカルデータが上書きされてしまっている(と思われる)ため、過去の配当込み指数(暫定)を入手することは困難です。また、先物価格についても、限月間で調整を加えてつなぎ合わせて指数化した先物価格指数が必要となってくるため、私の情報環境では不可能な状態にあります(ブルームバーグ端末であれば、そうしたデータがあるかもしれません)。

いずれにしても、通常は先物理論価格と先物価格の乖離はそう大きいものではありません。そんな乖離があれば必ず裁定が働いてきます。ですので、理論通りに「レバナスの実質的な金利コストは純資産の2倍(をやや上回る)程度」と考えて投資判断を行うことをお勧めします。

それにしても「ツミレバ」という、商品特性を理解していないとしか思えない、ありえない提唱をしてるなと思っていたのですが、大和アセットマネジメント自身がド素人集団だと今回露呈してしまったわけで、監督官庁による行政処分や指導・指摘の可能性、相場環境も含めて、レバナスにとっては完全にアゲインストの風が吹いていますね。

もし、大和アセットマネジメントを助けたいという心ある方がいらっしゃれば、この記事の内容をお伝えください。昨日は米国休場だったので、今なら個人投資家の方々への被害を最小限に抑えられ、処分等を軽くできるかと思います。また、金融庁にお伝えになる方がいらっしゃるようでしたら、金融庁自身も問題のある資料を公表していますので、ついでに下記の記事の内容もお伝えください。

おまけ

NASDAQ100指数・NASDAQ100指数先物のヒストリカルデータと大和アセットマネジメントのファンドレター中の「年末時点の米国短期金利」を用いて、予想配当利回りを逆算してみました。

水準はともかく、推移としてはこんな感じの流れだよね、という感じになりました。金利・配当利回り以外の影響で触れた諸要因などを考慮すれば、水準も説明可能な範囲内におさまる(つまり、理論価格から大きくは乖離していない)と思われます。

《追記》大和アセットマネジメントの対応

まずは、差し替え前と差し替え後のファンドレターの該当部分を引用します。

差し替え後の表では、差し替え前の表とはまったく異なり、金利の影響をまともに受けていることが確認できます。「過去の実績では先物騰落率は、米国短期金利分ほど現物指数の騰落率に劣後しない場合が散見されました」として、投資家に誤認を与え、投資家の投資判断を大きく左右したにも関わらず、そのような重大な虚偽記載に対して、謝罪どころか訂正した旨の告知もなくこっそりと差し替えて「なかったことにしよう」とする大和アセットマネジメントの姿勢は、不誠実極まりないと言わざるを得ないでしょう。

いつ訂正されるのか気に留めていた私のツイートなどで差し替えに気づいた方にとっては単に間違いが修正されただけですが、ほとんどの方は一度読んだレポートが修正されたかどうかを確認することはありません。多くの方は「1度読めば十分」と、2022年7月1日付レポートを改めて開くことはないでしょう。訂正に気づかせるには、訂正されたことを告知しなければなりません。レポートの本旨に係る、投資判断に重大な影響を与える訂正を告知しないということは、「投資家を誤認させたままでいい」、よりうがった見方をすれば「誤認させたままの方が都合がいい」と大和アセットマネジメントが判断したことになります。

担当者が社内処分を恐れて独断で行ったのか、会社が組織ぐるみで金融庁の処分を恐れて行ったのかはわかりませんが、ここまで悪質な行為に及んだ以上、金融庁の処分は免れないのではないかと思います。金融庁には公正な判断を期待したいところです。

余談

余談となりますが、大和アセットマネジメントが修正後のレポートにおいて、「先物騰落率はロールオーバー時における限月間の価格差を考慮した数字」と表現したことは評価したいと思います。ド素人集団ではありませんでした。先物取引を十分に理解していない場合、「先物騰落率はロールオーバーのコストを考慮した数字」と表現していたことでしょう。ロールオーバーで実質的な金利コストが発生するわけではなく、保有期間の経過に伴って金利が先物価格の低下要因となることによって実質的な金利コストが生じることは、すでに述べたとおりですこれは金利コストに限らず、ロールオーバー時の理論価格との乖離の影響も保有期間の経過や乖離要因の解消によって実質的なコスト(あるいは収益)として現れてきます。

しかし、ここでひとつ問題が生じます。最初のレポートの記載は明らかに先物取引をまったく理解していない方が書いているものです。一方、修正後のレポートは、かなり先物取引を理解している方が書いています(もしくはチェックしてます)。このことはすなわち、こっそり差し替えた行為が、個人的な行為か、組織ぐるみの行為か、という点で、後者の疑いが強いことを示しています。組織ぐるみがどの範囲かという点ではまだ部署の独断という可能性も残りますが...

もうひとつ余談として、「ツミレバ」の特設ホームページに掲載されているシミュレーション結果(2011年8月~2021年8月末において「レバレッジ2倍とレバレッジ無しの差は約3.9倍」とするもの)が正しいのか気にされている方もいらっしゃるかと思いますが、そちらについては概ね正しい試算がなされています。

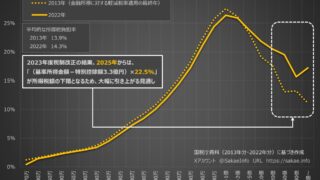

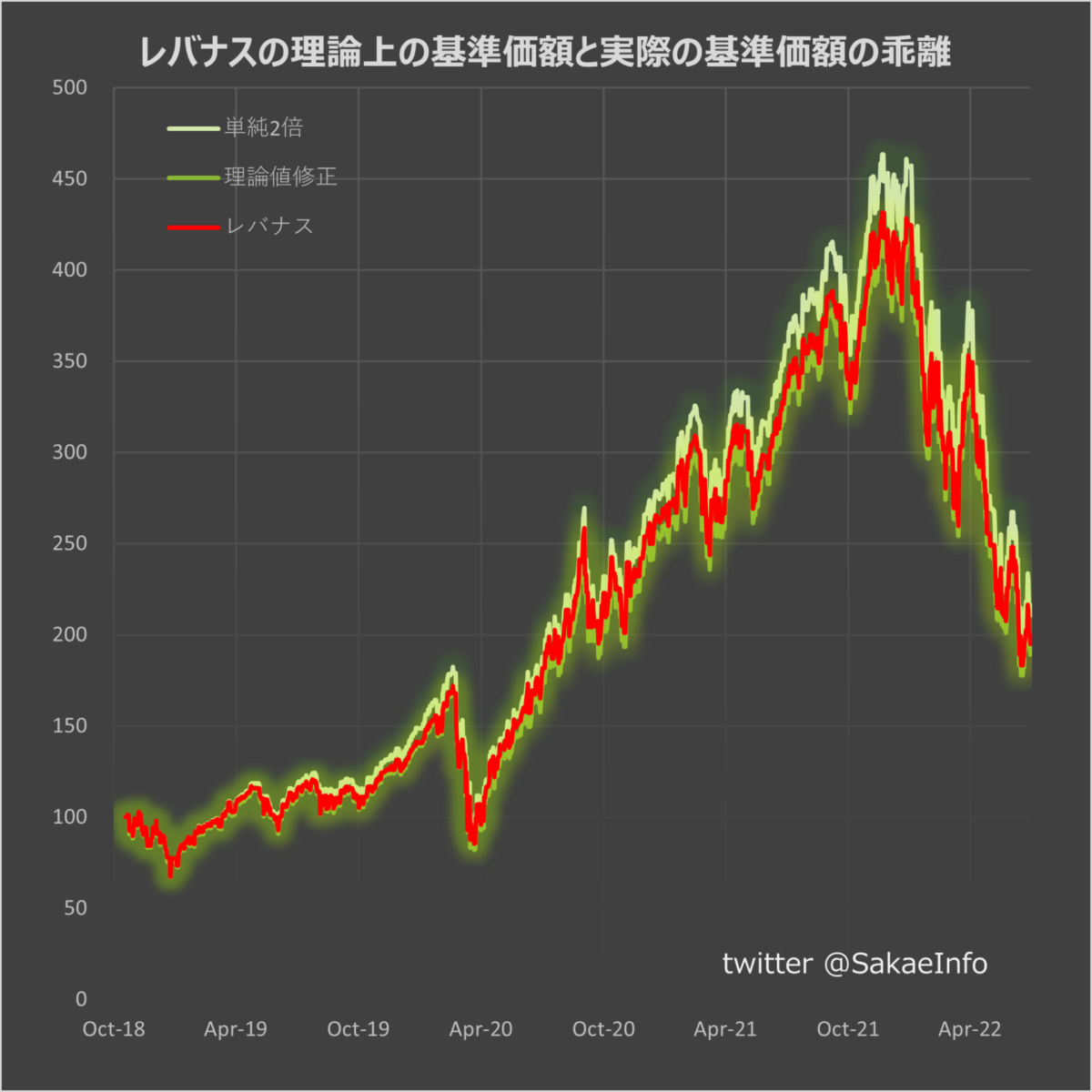

《追記》レバナスの理論上の基準価額と実際の基準価額との差異

レバナスの基準価格が理論上の基準価額と一致しておらず、その差異は現状プラス圏で推移しているというのは事実です。

配当込み指数終値と指数先物終値が乖離する理由は、前述した通りです。そうした乖離の影響を最小限に留めながら試算するため、指数先物終値を介さずに、配当込み指数終値を基準として投資信託設定日を100として指数化した上で推移を比較したものが下記のグラフです。日本が非営業日のために基準価額が更新されない日に係る理論値については日本前営業日の理論値を用いて修正しています。

グラフに示した通り、実際の基準価額は理論値から乖離し、現状は理論値を上回って推移しています。ここで注意していただきたいのは、実際の基準価額と理論値との差異はレバナスの優位性を示すものではないという点です。この乖離の主たる要因は「運用の失敗」です。

乖離の主要因① 先物取引の約定価格

現物株式の約定価格を終値とあわせようとする場合、引けに成り行き注文を執行する「引成注文」を出せば事足ります。売買が成立しない場合を除いては、終値が約定価格となります。しかし、レバナスが取引しているのは先物であり、レバナスがターゲットとする現物指数終値の基準時点(米国東部時間16時)は、先物の取引時間中の一時点に過ぎません。ですので、現物指数の終値を見据えて、現物市場の終了時刻に向けて売買注文を執行し、レバレッジがおおむね2倍となるように調整することとなります。

この際、想定していた現物指数終値と実際の現物指数終値が乖離した場合には、レバナスの基準価額が理論値と乖離する要因となります。そして、取引時間中のボラティリティが大きいほど、この乖離が生じやすくなります。

この乖離は、売買執行メカニズムが基準価額騰落率を指数騰落率の2倍に保つという目的を達成できない不完全なものであることからくるものであり、たまたまプラスにブレようと、評価としては「運用の失敗」となります。

乖離の主要因② 為替レート(為替ヘッジと為替換算)

米ドル建て投資信託のすべての純資産が米ドル資産である場合、Nasdaq-100先物を用いてレバレッジ2倍を維持するには、単純に純資産の2倍の先物ポジションをとれば足ります。しかし、レバナスの場合には、円建て投資信託であり、また純資産は円資産とドル資産が混合してます。

ここからは単純化のため、先物価格に内包される金利・配当を無視して、「株価指数=株価指数先物価格」として考えていきます。

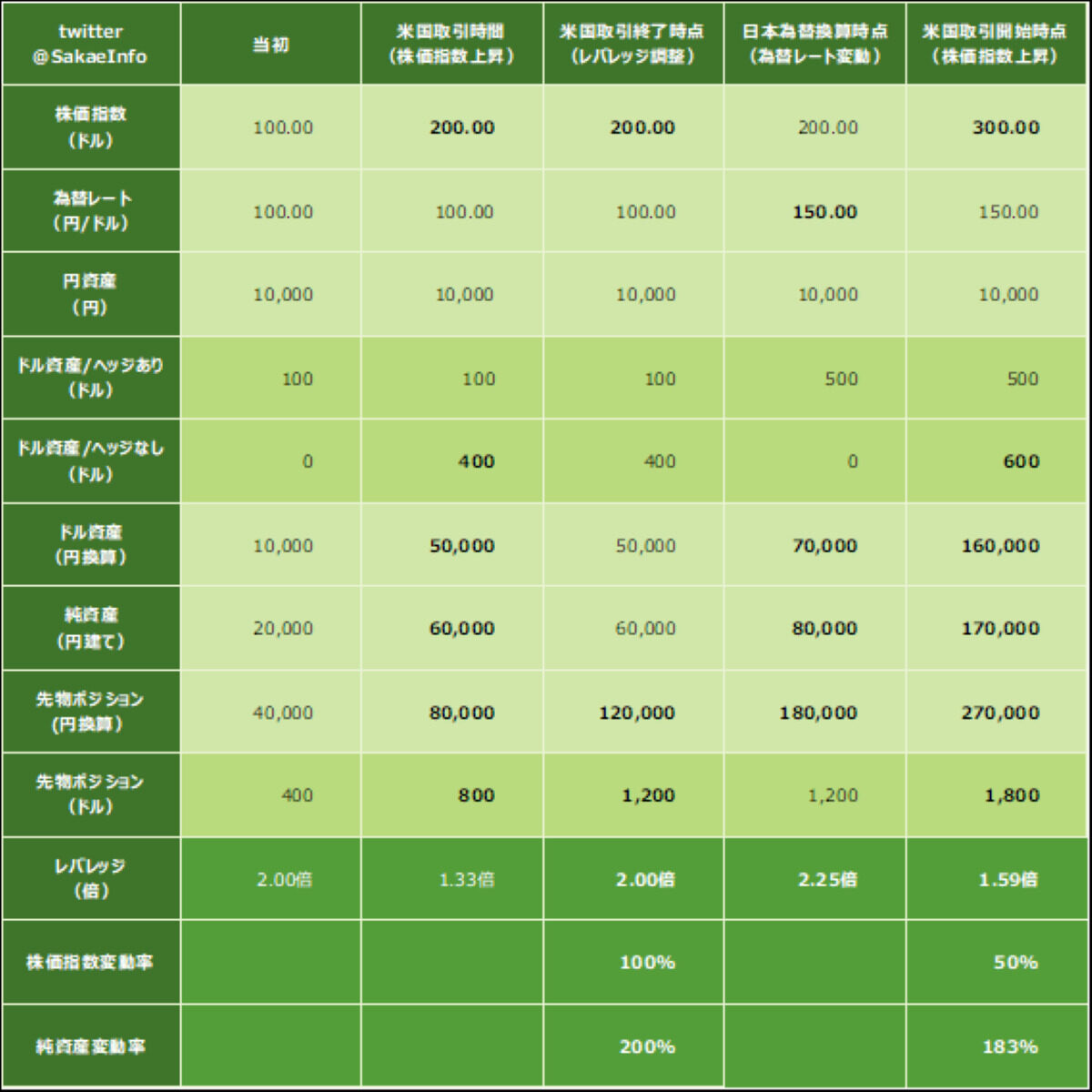

例えば、純資産を1万円+100ドル、米国時間の為替レートを100円として考えてみましょう。

純資産は円換算2万円なので、これに対して2倍となる円換算4万円=400ドルの先物ポジションを構築することになります。純資産の100ドルに対しては為替ヘッジがかかっています。

ここで、株価指数が2倍に跳ね上がったとしましょう。

先物ポジション400ドルは400ドルの評価益が出ます。純資産は、1万円+100ドル(円換算1万円・為替ヘッジあり)+400ドル(円換算4万円・為替ヘッジなし)=6万円となります。株価指数騰落率100%に対して、目論見通り、純資産は200%増えています。この6万円の純資産に対して2倍となる円換算12万円=1200ドルの先物ポジションを構築することとなります。ここで米国での取引が終了します。

ここでさらに、日本時間の為替レートが1ドル150円になったと考えてみましょう。

純資産は1万円+100ドル(円換算1万円・為替ヘッジあり)+400ドル(円換算6万円・為替ヘッジなし)の計8万円となってしまいます。また、一方の先物ポジションは1200ドル(円換算18万円)となり、レバレッジは2.25倍となってしまいます。

純資産増加分に対しては日本時間に新たに為替ヘッジがかけられますが、純資産(8万円)は理論値(6万円)から乖離してしまいます。また、レバレッジがターゲットの2倍から乖離しまったことによって、翌日の純資産の変動率に影響を与え、乖離を生じさせます。ここに理論値と実際の基準価額の乖離が生じてきます。

下表は、翌日の株価指数が50%上昇したとして、その最終的な影響を見たものです。

株価指数変動率が50%であるのに対して、純資産変動率は183%とターゲットの100%を大きく上回ってしまっています。

つまり、X日の米国時間における想定為替レートとX+1営業日の日本時間における実際の為替レートの相違によって、

①為替ヘッジがかけられていないX日の評価損益が為替変動の影響を受ける(為替ヘッジの時間差)

②レバレッジが想定と乖離して、翌営業日の純資産の変動率に影響を与える(為替換算の時間差)

という状況が生じて、レバナスの理論値と実際の基準価額との間に乖離を生じさせています。この要因は特に、米国のX+1営業日と日本のX+1営業日が一致しない場合、つまり、日本の祝日を挟む場合に大きな影響を受けることが想定されます。

なお、足元の持続的な円安基調は、①の要素の影響の絶対値を大きく、②の要素の影響をレバレッジが2倍を超過する方向に、それぞれ作用させてきたと思われます。

こちらも、レバレッジ2倍を維持して指数の値動きの2倍の値動きとなるよう運用できていないことから、評価としては「運用の失敗」となります。

※上記の説明は、為替ヘッジと為替換算が日本時間において行われ、フルヘッジされることを仮定しています。

証券投資の理論に関連する書籍をお探しの方もいるかと思います。内容はどの書籍も大差ないかと思いますが、「新・証券投資論(上・下)」は過不足なく網羅されているかと思いますのでお勧めしておきます。証券アナリスト協会の資格試験において推奨図書ともなっています。