レバナスの特色

レバナス(iFreeレバレッジNASDAQ100)の特色は「日々の基準価額の値動きがNASDAQ100指数(米ドルベース)の値動きの2倍程度となること」を目指していることです。「日々の基準価額の値動き」という部分が大きなポイントであり、長期的な基準価額の値動きはNASDAQ100指数の2倍程度となるわけではありません。ファンドでは、2倍程度のレバレッジを維持するため、日々、「上がったら買い、下がったら売り」を繰り返す(に等しい経済効果をもたらす)取引を行っています。

レバナスはどのようなマーケット環境に適しているか?

問題A

「日々の基準価額の値動きがNASDAQ-100指数(米ドルベース)の値動きの2倍」というレバナスの特色に照らして、ある一定の期間においてNASDAQ-100指数の最終的な騰落率が同じであった場合、次のうちレバナスにとって最も有利なマーケット環境はどれでしょう?(その他の条件は無視できるものとします)

① じり高・じり安を繰り返す

② じり高・大幅安を繰り返す

③ 大幅高・じり安を繰り返す

④ 大幅高・大幅安を繰り返す

解説A

運用が無事に成功して、「日々の基準価額の値動きがNASDAQ100指数(米ドルベース)の値動きの2倍」が実現したとして、大幅高とじり高の影響の違い、大幅安とじり安の影響の違いに分解して見ていきましょう。

大幅高とじり高の比較

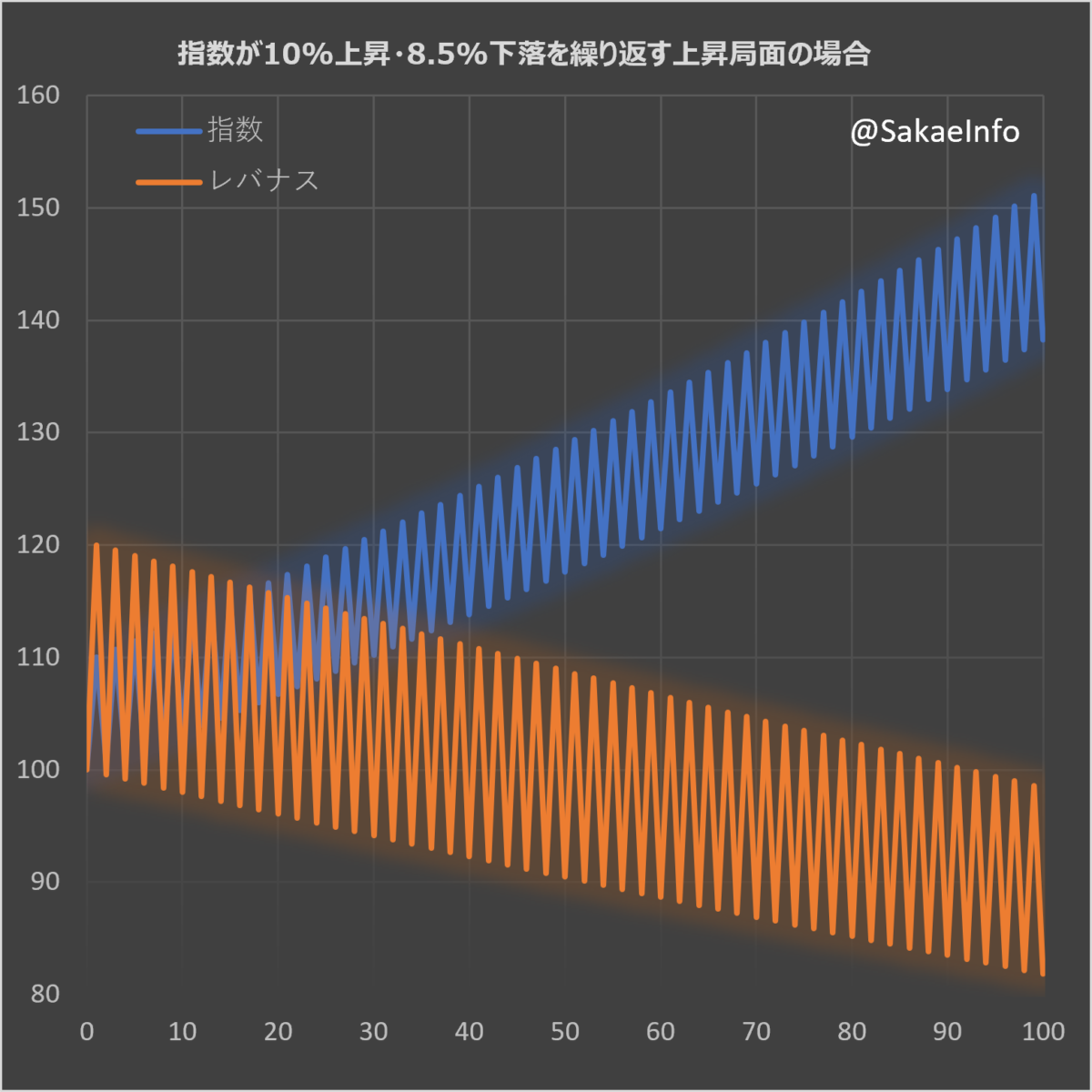

まずは大幅高とじり高を比較してみます。当初指数を100として、0.3%ずつ10日間にわたって上昇するケースをじり高、じり高の10日間の騰落率(+3.04%)を1日で達成するケースを大幅高として、レバナスの基準価額(当初100)の影響をグラフにしています。

上図からわかる通り、最終的な指数の騰落率が同じ場合、じり高の方が大幅高よりも基準価額は高くなります(大幅高のケースは1日目しか図示していませんが、その後9日間は騰落率0%で推移したと考えてください)。レバナスはレバレッジ2倍を保つために上がったら指数を買うのと同等の経済効果となる取引を日々行うわけですが、大幅高になってしまうとその間の価格帯での買い増しがなく、日々買い増しているじり高に比べてとりっぱぐれが出てきてしまうことから、このような結果となります。

大幅安とじり安の比較

次に大幅安とじり安を比較してみます。当初指数を100として、0.3%ずつ10日間にわたって下落するケースをじり安、じり安の10日間の騰落率(−2.96%)を1日で達成するケースを大幅安として、レバナスの基準価額(当初100)の影響をグラフにしています。

上図からわかる通り、最終的な指数の騰落率が同じ場合、じり安の方が大幅安よりも基準価額は高くなります(大幅安のケースは1日目しか図示していませんが、その後9日間は騰落率0%で推移したと考えてみましょう)。上昇時とは逆に、レバナスはレバレッジ2倍を保つために下がったら指数を売るのと同等の経済効果となる取引を日々行うわけですが、大幅安になってしまうとその間の価格帯での売り逃げがなく、日々売り逃げているじり安に比べて下落の影響をダイレクトに受けてしまうことから、このような結果となります。

まとめ

以上をまとめると、指数の最終的な騰落率が同じ場合、レバナスにとっては…

- 大幅高よりじり高の方が有利

- 大幅安よりじり安の方が有利

となります。

したがって、これを組み合わせて選択肢を検討すると、「NASDAQ-100指数の最終的な騰落率が同じ場合、選択肢の中では『じり高・じり安を繰り返す』マーケット環境がレバナスにとって最も有利」という結論を導き出せます。もちろん、選択肢の枠を取り払えば、『じり高のみで下落しない』マーケット環境が最も有利となります。

【解答】「じり高・じり安を繰り返す」

問題B

「日々の基準価額の値動きがNASDAQ-100指数(米ドルベース)の値動きの2倍」というレバナスの特色に照らして、レバナスはレンジ相場に…

① 強い

② 弱い

③ どちらでもない

解説B

レバナスの基準価額を決定する要素

最初に、レバナスの基準価額に影響を与える要素を列挙してみます。

- 指数の平均リターン(幾何平均)

- 指数のボラティリティ

- 配当利回り

- 短期金利

- 諸経費(売買手数料等)

- 信託報酬

まずは、各要素が互いに独立していると考えてみましょう。他の要素の影響を排除し、ある要素の+1単位の変化がレバナスの基準価額にどのように影響するかを見てみます。微分の要領です。

- 指数の平均リターン→上昇

- 指数のボラティリティ→低下

- 配当利回り→上昇

- 短期金利→低下

- 諸経費→低下

- 信託報酬→低下

レンジ相場がレバナスに及ぼす影響

上昇相場・レンジ相場・下落相場は、「指数の平均リターン」を「指数の方向性」で区分するものです。

区分の結果、上昇相場(平均リターンはプラス)は基準価額にプラスに働き、下落相場(平均リターンはマイナス)は基準価額にマイナスに働くことがわかります。そして、レンジ相場(平均リターンは0%)の場合には、「平均リターン0%・ボラティリティ0%」という完全な横ばい、「究極のレンジ相場」を考えることとなります。理由は下記の通りです。

① レンジ相場を極限まで伸ばすと平均リターンは0%に収束する(プラスマイナスどちらかにブレれば上昇相場か下落相場になってしまう)

② 個々のリターンが平均リターンから乖離するとすぐさまボラティリティがゼロではなくなるので、ボラティリティが基準価額に及ぼす影響を排除するためには個々のリターンも0%と考えなければならない

③そもそも「究極のレンジ相場」にあてはまらない特性はレンジ相場の特性とは言えない

すると、レンジ相場は基準価額に対して影響を及ぼさない(中立である)ことがわかります。

したがって、基準価額に影響を及ぼす各要素が独立していると考える場合、正答は「レバナスはレンジ相場に強くも弱くもない(中立である)」となります。

【解答①】「どちらでもない」

各要素が独立していない場合

ここでは、基準価額に影響を及ぼす各要素が互いに関係性を有していると考えます。特に「指数の方向性」と「指数のボラティリティ」の関係性に着目します。

※短期金利は割愛します

※他の要素は「指数の方向性」と関係性がないか、あっても無視できるほど小さいと思われます

一般に、下落相場ではボラティリティが上昇し、レンジ相場ではボラティリティが低下すると考えられています。検証はしていませんが、これを「真」とみなして考えたいと思います。

すると、「レンジ相場=ボラティリティ低下→基準価額低下抑制」という関係性を確認することができます。

したがって、基準価額に影響を及ぼす各要素が独立していないと考える場合、正答は「レバナスはレンジ相場に強い」となります。

【解答②】「強い」

なお、「指数の平均リターン」以外の各要素は時間の経過とともに影響が片方向に累積します。配当利回りを除いては低下要因であり、配当利回りの影響度の方が他の要素より小さいとの前提条件をおけば、そうした影響を通じて「時間」も基準価額の低下要因となります。

ボラティリティがもたらす「逓減効果」

上記の2つの問題はいずれも、ボラティリティが基準価額の値動きに与える影響を取り扱ったものです。そして、レンジ相場での基準価額の「逓減効果」の主要因もまたボラティリティです。「逓減」の名の通り、ボラティリティはレンジ相場だけでなく、上昇相場でも下落相場でも常に基準価額を低下させています。

※ボラティリティがゼロの場合(一定の騰落率で上昇又は下落し続ける場合及び「究極のレンジ相場」)を除く

レンジ相場では、「指数の平均リターン」に起因する基準価額の変化の累積が小さいため、「指数のボラティリティ」による基準価額低下が目立つ形となりますが、上昇相場においても下図に示す通り、「指数のボラティリティ」による変化が「指数の平均リターン」による変化を上回るようなケースを設定すると、「逓減効果」を可視化することができます。

レバナスの特色まとめ

- 指数の平均リターン上昇に強い

- 上昇相場に強い

- レンジ相場に中立(又は強い)

- 下落相場に弱い

- 指数のボラティリティ上昇に弱い

- 配当利回り上昇に強い

- 短期金利上昇に弱い

- 諸経費(売買手数料等)上昇に弱い

- 信託報酬上昇に弱い

- 時間の経過に弱い(前提条件あり)

レバナスの長期保有を考える

はじめに

まずはじめにお伝えしたいのは、レバナスが悪い金融商品というわけではないという点です。明確な運用方針に沿って適切に運用されており、短期上昇トレンドを捉える形での有用な収益機会を提供していると思います。しかし、巷で見るレバナスの扱いには、長期投資だとか積立投資だとかガチホだとか、疑問を感じることが多いのが実情です。

そして、レバナスに否定的な主張においてもまた疑問に感じることが多くあります。

例えば、ことさらに繰上償還リスクを煽る主張。どの投資信託にも繰上償還リスクはあり、レバナスの知名度、指数自体の知名度、短期的な上昇を捉える商品性を鑑みれば、購入しようとする方はどのような局面においてもいるでしょうから、他の投資信託と比べればそのリスクは低いと思われます(ETFが出れば繰上償還リスクが高くなりますが、そのときはETFが代替商品となるので問題ないでしょう)。(なお、リーマンショック級またはそれを超える金融危機が発生した場合にデリバティブ取引の証拠金の大幅引き上げなどによってスキームを維持できなくなる可能性は、レバナス特有のリスクであるため、この限りではありません。)

また、例えば、手数料が高い。投資信託や仕組債には手数料(実質的な手数料である鞘抜きを含む)の高いものがあります。しかし、投資家にとって重要なのは、手数料ではなく、そうしたコストをかけて目の前に現れた金融商品が有用な投資機会を提供しているか否かです。M&Aにおいて巨額のフィーが支払われますが、そうしたコストは投資機会を得、または有用な投資機会とするための必要経費です。必要経費を出し渋って有用な投資機会を失うことは避けたいものです。

また、例えば、「下落局面では…」「金利上昇局面では…」などと自身の相場観から否定する主張。そうした相場観は人それぞれであり、相場観と商品特性が合致する人だけが購入すればいい話です。「レバレッジがかかっていて価格変動が大きくリスクが大きいから…」などの主張は、個々人のリスク許容度、リスク選好・リスク回避度によって評価が異なるので、まさに人それぞれです。これらについて他の人がそれをどうこう言うのは行き過ぎでしょう。

そうしたとるに足らない主張は別として、長期投資という前提に立った場合に誰しもに当てはまる絶対的な事実こそお伝えしなければならないと思っています。それは、「レバナスは長期投資やガチホ、積立投資の考え方とは相容れない商品特性である」という事実です。これは、日々の指数変化率のレバレッジ倍の変化率となるように運用されており、日々、レバレッジを一定に保つために「上がったら買い、下がったら売り」を繰り返す(に等しい経済効果をもたらす)ことからくるものです。

上昇局面でレバナスの運用成果が順調である間は、投資方針と商品性の不一致があっても儲けられれば良いという方が多いでしょうから静観を決め込んでいました。しかし、昨年11月にNasdaq-100が高値をつけて、いよいよ上昇局面が終わったので指摘すべき時と思い、昨年12月6日から警鐘を鳴らしてきました。したがって、下落してここぞとばかりに「それ見たことか」とレバナスを叩いている方々や商品の人気に対する逆張りでレバナス批判を繰り広げてきた方々とは一線を画しているつもりです。

インデックスファンドの積立「投資」は投資ではなく投機。投資をやろうと思うならETFの積立などあり得ないし、レバナスなんて選択肢は絶対にない。投機とわかってやってるならOK

Twitter @SakaeInfo 2021年12月6日

こうしたツイートなどを見て質問を寄せられた方々にお伝えしてきたことをまとめてみましたので、最後までご覧いただき、理解を深めていただければと思います。

なお、本記事で扱っている数値はすべて計算途中で端数処理をしていないため、記事中の端数処理された数値を使った計算結果と計算結果として示している数値との間で誤差が生じる場合があります。

長期投資とは?

長期投資(その一部としての積立投資を含む)とは、長期的な企業の成長を見越して、その「成長の果実」を得ようとするものです。「成長の果実」の分配は、配当(インカムゲイン)と株価上昇(キャピタルゲイン)によってもたらされ、原則として保有株式比率に比例して配分されます※。このため、長期投資においては、「成長の果実」を適切に享受できるよう、保有株式比率を維持し、または積み上げていくことが重要となってきます。そして、「日々の値動きに過敏にならず、下落局面においても保有株式数を積み上げる」という考え方が長期投資における投資行動の基本となってきます。

※例外としては、株主優待による株主還元などがあります

近年、レバナスへの長期投資や積立投資を推奨する「声」が一部に見受けられます。そうした「声」は、長期投資の考え方を単純に流用して、「NASDAQ-100構成銘柄の長期的成長を信じて、日々の基準価額の変動に敏感にならず、下落局面においても口数を積み上げる」という考え方に基づいているようです。しかし、これは完全に間違いです。長期投資における利益の源泉は企業の成長ですから、レバナスの口数ではなく、その先にある指数、さらには指数構成銘柄の実質保有株数を見なければなりません。

レバナスの実質保有株式数

問題を単純化するために、ここからは、Nasdaq-100指数を株式(「Nasdaq株」)とみなして、レバナスを「『Nasdaq株』の日々の値動きの2倍の値動きとなるように設計され、『Nasdaq株』に直接投資する投資信託※」、と位置付けることとします。この際、金利や取引コストなどは無視することとします。単純化のため、為替もないものとして扱います。

※実際には、デリバティブを通じて運用されていますが、同様の経済効果となります

いま、レバナスを1口=1円で設定するとします。このレバナスを1万口購入すると、ファンド自己資金1万円に対してレバレッジ2倍となるように借入資金1万円を加えて計2万円をNasdaq株に投資することになります。Nasdaq株を1株100円とすると、1万口あたり200株保有している計算となります。

このNasdaq株が翌日2%下落したとします。Nasdaq株が1株98円となり、レバナスの総資産は98円×200株=19,600円、借入資金が10,000円ですので自己資金(時価)は19,600円-10,000円=9,600円となります。自己資金(時価)9,600円に対して借入資金10,000円ではレバレッジ2倍を上回ってしまいますので、借入資金400円を返済するため、Nasdaq株を400円÷98円≒4.08株売却します。この時点で1万口あたり195.92株保有している計算となります。

レバナスの実質的な平均取得コスト

投資の世界には「下落したら追加購入して平均取得コストを下げる」(ナンピン買い)という考え方がありますが、上記のケースではレバナスにこの逆の経済効果が生じています。レバナスはNasdaq株が下落したら売却するのですからファンド内では実現損が発生しています。この実現損を実現損として切り出してしまってはコスト構造を適切に把握できませんので、実現損を継続保有するNasdaq株の取得コストとみなして、「下落したら売却して実質的な平均取得コストを上げる」という状況を確認してみましょう(以下、実質的な平均取得コストを単に「平均取得コスト」といいます。)。

前述と同様、Nasdaq株が翌日2%下落したとします。継続保有する195.02株には自己資金(簿価)10,000円+借入資金9,600円=19,600円の取得コストがかかっており、平均取得コストは19,600÷195.92株=100.04円に上昇します。このように従前の平均取得コストを下回る株価での「下落したら売却」という投資行動は、平均取得コストの上昇要因となります。

※この計算上、平均取得コストへの実現損の反映は保有株式数を通じてなされます

※株価が従前の平均取得コストを上回っている状況における売却は平均取得コストの低下要因となりますが、長期的には株価変動に伴う売買は平均取得コストの上昇要因として機能してきます

ケーススタディ

ここでは、Nasdaq株が20日間にわたって前日比で2%下落し、その後、21日間にわたって前日比で2%上昇すると仮定します。

このケースでは、下記の通りに推移します。株価が底をついた20日目には、保有株数は当初の3分の2まで減少します。そして、株価が元に戻った段階で、平均取得コストは当初より上昇し、保有株数は当初より減少することがおわかりいただけるかと思います。

いわゆるレバナスの「逓減効果」は、上記の平均取得コストの上昇によってもたらされます。「(株価−平均取得コスト)×株数」がレバナスの保有株式の実質的な評価損益となり、このケースの場合、40日目に315円の実質的な評価損が生じている状態となり、基準価額は1万口あたり9,685円となります。

※この効果自体は、20日間連続で2%下落したのち20日間連続で2%上昇しても、40日間ランダムに±2%の上下動を20回ずつ繰り返しても、変わりません。最終的には9,685円となります。一方、最終的な株価が同じ場合でも、日々の値動きがより大きくなれば、「逓減効果」は大きくなります。「逓減効果」をもって「レンジ相場に弱い」と主張する方が多いようですがこれは全くの間違いです。究極のレンジ相場である「株価変動率0%・ボラティリティ0%」を思い浮かべるとわかりやすいかと思います。「逓減効果」は上昇相場・レンジ相場・下落相場のいずれにおいても生じており、その大きさは日々の株価変動率のばらつきによる、つまりボラティリティに弱いというのが本質です(レンジ相場以外では他の要因による基準価額の変動が大きいため認識しにくいというだけのことです。)。下図のように、指数上昇による基準価額上昇の影響を上回る形で「逓減効果」を可視化してみれば、指数上昇局面においても「逓減効果」が働いていることが一目瞭然かと思います。「逓減効果」はボラティリティによって生じているのです。

また、Nasdaq株を200株購入して放置した場合の平均取得コストは100円のままですし、評価額は20,000円→(20日後)13,334円→(さらに21日後)20,238円となるわけですが、この放置した場合の評価額とレバナスの評価額との差異は、上記の保有株数の減少によってもたらされます。

そして、これらの特性は「レバレッジを2倍に保つために、上がったら買い、下がったら売る」という商品の運用方針に組み込まれた絶対的なものなので避けることができません。

シミュレーション

では、より実際のマーケットに近い形でシミュレーションしてみましょう(便宜上、為替レートは無視して、円表記します)。シミュレーションでは、配当・短期金利・信託報酬・販売手数料など(下記を仮定)を加味し、レバナス内の売買手数料・為替ヘッジコスト(上乗せ部分のスプレッド。日米金利差から生じるコストは短期金利として反映しています。)などのコストは加味していません。

※2022年7月1日付で大和アセットマネジメントから「米国の金利による影響」と題した説明資料が公表されています。この冒頭の「お伝えしたいポイント」の記載は正確性に欠き、内容理解を妨げる表現だと感じています。レバナスの運用における米短期金利の影響は、①先物取引に内包される米短期金利の影響(米短期金利×純資産の-2倍)、②純資産の運用と為替ヘッジによる日米短期金利の影響(日本短期金利×純資産の1倍)の2段階にわけるとわかりやすいかと思います。②において純資産を円建て短期金利で運用する場合はもとより、米ドル建て短期金利で運用しても為替ヘッジにより日本の短期金利での運用利回りに変換されますので、日本短期金利がゼロ近傍を推移する状況においては②はまるごと無視できます(実際はややマイナスかと思います)。そして、純資産の米ドル建て運用部分から先物取引の証拠金を差し入れている。このため、米短期金利に係る実質コストは2倍(をやや上回る)と考えたほうがスムーズに理解できるかと思います。なお、先物取引の証拠金は、純資産の米ドル建て運用部分から差し入れているだけであり、前述の①②に加えて考慮する必要はありません(ただし、米ドル現金で証拠金を差し入れた部分にはおそらく付利されないかと思いますので、運用されていないという意味で実質コストを押し上げることとなります)。

- 当初株価: 100円

- 配当利回り: 年0.80%で固定

- 米短期金利:年2.00%で固定

- レバナスの信託報酬:年0.99%

- レバナスの販売手数料:購入時2.20%

- Nasdaq株の手数料:購入時1.00%

この条件を適用した上で、1年250日として5000日運用するという前提のもと、正規分布に基づいて日次株価変動率の乱数を発生させ、1000回試行しています。例えばこんな感じです。

こういった株価パターンを1000回生成しています。夢があったり儚く散ったり、いろいろな株価パターンが出てきました(6枚目の3000日-4000日の間にある下落はたぶんスキームを維持できなくなります)。

シミュレーションに用いたNasdaq-100のリターン・リスクは、下記の数値(1986年1月〜2022年5月実績値)に基づいています。

・算術平均リターン(年率) 15.45%

・標準偏差(年率) 23.78%

このシミュレーションの結果1000個生成された株価パターンのリターン・リスクは下記の通りとなりました。

・幾何平均リターン(年率)の中央値 13.43%

・標準偏差(年率)の平均値 23.76%

まずは投資対象としての実績評価のため、生成された株価パターンに基づいて計算したレバナスのリターン・リスクを確認したいと思います(購入手数料は含まず)。

・幾何平均リターン(年率)の中央値 18.74%

・標準偏差(年率)の中央値 47.52%

「なんだ、結局レバナスのほうが儲かるじゃないか!」と思った方もいらっしゃるかと思いますが、リスクをとっているためレバナスのほうが儲からなくては話になりません。リスクに対してどれだけリターンをあげているかが重要となります。

そこで投資の効率性を図る指標である「シャープレシオ」を見てみることにしましょう。シャープレシオは、無リスク金利に対する超過リターンをリスクで割ったものとなります。値の高いほうが効率性が高いという評価になります。無リスク金利をざっくり4%(長期インフレ率2%+潜在成長率2%)と仮定して、上記の中央値をそのまま適用できるものとして、計算してみます(円金利なのでもっと低く設定しても良いのですが、レバナスの長期保有を否定する立場ですので、レバナスに有利となるように高く設定しています)。

【シャープレシオ】

Nasdaq株 (13.43-4.00)÷23.76≒0.40

レバナス (18.74-4.00)÷47.52≒0.31

一応、1000個の株価パターンにおけるシャープレシオの中央値を確認してみましたが、上記と同じ結果となりました(平均値は、Nasdaq株0.41・レバナス0.33)。

レバナスはNasdaq株に対して効率性が劣ることがおわかりいただけたかと思います。

次に、20日置きにNasdaq株・レバナスのそれぞれに1万円を定額積立投資した場合を比較していきたいと思います。詳しくは「偏差値に置き換えてみる」で見ていきます。

※上記の標準偏差は、株価パターンの5000日の騰落率のバラツキとしての標準偏差を1000個平均した前述の値とは異なり、積立投資した場合の最終的な幾何平均リターン(年率)1000個のバラツキとしての標準偏差を示したものです。長期投資・積立投資したら標準偏差が低下するということを意味するわけではありませんのでご注意ください。なお、同様に最終的な幾何平均リターン(年率)1000個のバラツキとしての標準偏差を算出した場合、Nasdaq株6.20%・レバナス13.11%となります。前述のリターンをあわせて考えると、現在◯円持っていてそれを一括投資するか積立投資するか、といった選択においては、積立投資には有用性を見出せません。

偏差値に置き換えて考えてみる

リスクについて皆さんお馴染みの学力検査で使われる偏差値というより身近な数値を使って示してみたいと思います。「株価」「Nasdaq株への積立」「レバナスへの積立」の3科目あると捉えてください。「偏差値50の時に株価が1.246.58円でリターンがそれぞれ13.40%、19.19%」というわけではなく、それぞれの科目として独立しています。

※統計的に上位◯%の水準を決定する偏差値と異なり、上表ではシミュレーション結果による実際の上位◯%の水準を記載しています。

偏差値50(上位50%)では、レバナスの得点はNasdaq株の得点を上回っています。しかし、長期投資による資産保全・資産形成においては、確率50%の半丁博打ではなく、より信頼度の高いリターンを見るという考え方のかたも多いと思います。上表の信頼区間(片側)は「上位何%(のパターン)がそのリターン以上の成績を収められるか?」ということを示しています(信頼区間は、投資や銀行融資などの評価にも使われる考え方です)。

例えば、偏差値40(信頼区間84.1%)では、上位84.1%のパターンでレバナスの積立が年率6.47%以上の運用成果を得られたことを示しています。そして、これはNasdaq株の積立の運用成果(7.06%以上)を下回る結果となっています。

さらに信頼度を高めて、偏差値30(上位97.7%)を考えてみましょう(最大損失額の計算では97.5%や99.5%などがよく使われます)。すると、Nasdaq株の積立ではプラスを維持しましたが、レバナスの積立では大きくマイナスに落ち込んでしまいました。これは、信頼区間(97.7%)の下限を最悪の場合と仮定すると、最悪の場合、Nasdaq株は投資元本を確保できているのに対して、レバナスは年率6.62%の損失、20年間累計で72.20%の損失を覚悟しなければならないということを示しています。

ギャンブルとしては魅力的かもしれませんが、「全力レバナス積立投資」などというものがいかに資産保全・資産形成に不向きであることがお分かりいただけたか思います。

このシミュレーション結果を散布図にしてみました。縦軸にトータルリターン(年率)、横軸に最終的な株価をとっています。

わかりにくいので偏差値40〜60の株価を抜き出してみたいと思います(この中に約68%の株価パターンが収まります)。

Nasdaq株の積立に対して、レバナスの積立は縦方向にバラツキが大きいことがおわかりいただけるかと思います。最終的な株価が同じでも、途中の株価がより日々大きく変動しているとトータルリターンが悪化するために起こります。ボラティリティに弱いのはレバナスの最大の商品特性です。

なお、ここまでのシミュレーションはあくまでも一定の前提の下でファンドの運用が完全であった場合である点には注意が必要です。取引コストがかからず、かつ完璧な運用であってもこの程度なのです。

投資方針(長期投資)と商品性の整合性

冒頭で「NASDAQ-100構成銘柄の長期的成長を信じて、日々の基準価額の変動に敏感にならず、下落局面においても口数を積み上げる」という考え方でレバナスへの長期投資を行うことは完全に間違いだと言いました。長期投資では上昇局面・レンジ相場・下落相場を経るのが常ですから、(上昇局面以外では)指数構成銘柄の実質保有株数が減少するという商品特性は、「保有株数を積み上げる」ことを基本とする長期投資の足を引っ張ることとなります。

そして、最も重要なのは、レバナスでは長期投資としての投資判断ができない点にあります。通常は、今の株価と将来の企業の成長性(将来の企業収益やそこから期待できる株価・配当)を見比べて、十分な投資利回りを得られれば投資すれば良いのですが、大前提として今の株価で買い付ければその株価が取得コストとなるからこそ投資判断ができます。しかし、レバナスの場合、前述の通り、購入後に実質保有株式の平均取得コストが常に変動するため、そのような比較のしようがありません。長期投資の投資判断の大前提としての取得コストの認識を欠いており、長期投資としての投資判断ができないのです。

以上のように、レバナスは投資方針(長期投資)と商品性がまったく一致していませんので、もし長期的な企業の成長の果実を享受することを主眼としてレバナスを購入されている方がいらっしゃいましたら再考されることをおすすめします。

では、「レバレッジをかけてNasdaq-100指数に長期投資するにはどうすればいいの?」と思われる方もいると思います。CFD(証拠金取引)が手軽に始められる投資対象とはなりますが、こちらにはロールオーバーする際に利益が発生すると税金がかかってしまう、というデメリットがあります。投資途中で発生する税金も長い目で見れば複利効果で見た目以上に負担が大きくなりますので、追々その点を含めて検証してから記事にしたいと思います。

【おまけ】レバナスをナンピン買いすると...

ケーススタディで取り上げたケースで株価が底をついた20日目にレバナス1万円を追加購入すると仮定しましょう。自己資金1万円に加えて借入資金1万円の計2万円でNasdaq株を買い付けることとなりますので、20,000円÷(株価)66.76円=299.58株を追加購入することとなります。比較対象として、Nasdaq株2万円を購入して放置し、20日目にNasdaq株2万円を追加購入する場合を放置型として、推移を見てみたいと思います。

追加購入後にレバナスの平均取得コストが大きく低下しており、一見、ナンピン効果があるように見えます。しかし、これは単に保有株数を大きく減少させてきたため、平均取得コストの計算において株数の多い追加投資分の取得コストの影響が強く反映されているだけです。そして、高く売って安く買い戻したからに他なりません。これはレバナスの特性というより、投資家が底値で買い付けた買付タイミングの効果によるものです。

「上がったら買う」という商品特性上、レバナスは21日目以降、Nasdaq株を買い続けます。平均取得コストは、株価が従前の平均取得コストを下回っている間は追加買付によって低下し、株価が従前の平均取得コストを上回ってからは上昇して、株価がほぼ回復した40日目には81.00円となります。この時、実質保有株数は637.00株まで増えています。

ここで注意しなければならないのは、平均取得コストが現物株式のそれを上回るのはレバナスの特性ですが、実質保有株数が結果的に放置型を上回ったのはレバナスの特性ではなく、ひとえに短期上昇局面の直前でレバナスを買い付けた投資家の投資行動の賜物だということです。安値で(あるいは上昇前に)レバナスを買い付けられるどうか、という投資家の行動に実質保有株数の積み上げを委ねるしかないのです。

そして、そうした投資行動の行動原理は、企業収益を利益の源泉とする長期投資ではなく、相場変動を利益の源泉とするトレーディングによるものです。また、そうした相場変動を捉えることができるならば、0日目からレバナスを購入せず、あるいは下落途中でレバナスをすべて売却し、20日目にレバナスを購入すれば良いのです(短期上昇局面を捉えるトレーディングにおいては、レバナスは有用な商品です)。

長期投資において重要な実質保有株数の積み上げが短期上昇局面を捉えるトレーディングの優劣にかかっているという矛盾をはらんでおり、やはりレバナスは長期投資やガチホ、積立投資の考え方とは相容れない商品特性であると言えるでしょう。

最後に

いろいろ思いつくままに書いてきました。

①レバナスの口数ではなく、実質保有株数を見る

②レバナスの日々の売買が実質保有株数を押し下げる

③レバナスの日々の売買が実質保有株式の平均取得コストを押し上げる

④レバナスはボラティリティに弱い最重要!

⑤期待リターンに一定の信頼性を求める場合、レバナスはNasdaq株に劣る

ポイントはこんなところでしょうか。

ここまで理解いただいた上で委託会社である大和アセットマネジメント株式会社のファンドレター、特に「ツミレバ」関連の特別レポートをご覧いただくと、多くの気づきが得られることと思います。

最後の最後にもう一言。

悪い金融商品というのは基本的にはありません。運用方針に沿って運用されている限り、それは投資機会を提供する良い商品です。悪い金融商品と感じるのは、投資目的と商品性の不一致があるからです。そして、その不一致を生じさせる言動をとる運用会社・証券会社・インフルエンサーなどがいるからです。

「人を憎んで商品を憎まず」。これは、投資に挑む上での基本的な心構えと言えるかと思います。仕組債にしてもレバナスにしても、悪いのは、投資目的と商品性の不一致を生じさせている人であり、商品ではありません。有用な投資機会をみすみす検討対象から外さないためにも、この基本だけは頭の片隅にでも残しておいていただきたいと思います。

別記事「仕組債販売は暴利を貪っているのか?―商品企画から見た仕組債販売を取り巻く環境」では、レバナスとともにプロから問題点の指摘が多い仕組債について取り扱っています。

証券投資の理論に関連する書籍をお探しの方もいるかと思います。内容はどの書籍も大差ないかと思いますが、「新・証券投資論(上・下)」は過不足なく網羅されているかと思いますのでお勧めしておきます。証券アナリスト協会の資格試験において推奨図書ともなっています。

コメント