金融所得課税の議論では、しばしば「1億円の壁」が主張されます。これは、合計所得金額が1億円を超える層では、分離課税で低い税率が適用される金融所得の割合が高いため、実効税率(または税負担率)が低下する、という指摘です。税制調査会における財務省の説明資料(P33)にも見られる視点ですが、政治の場面では「逆累進性」と煽る向きもあります。

しかし、後段で説明するように、株式等の譲渡所得と配当所得に限れば、この主張は明確に誤りです。

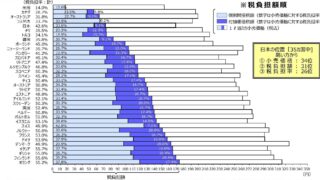

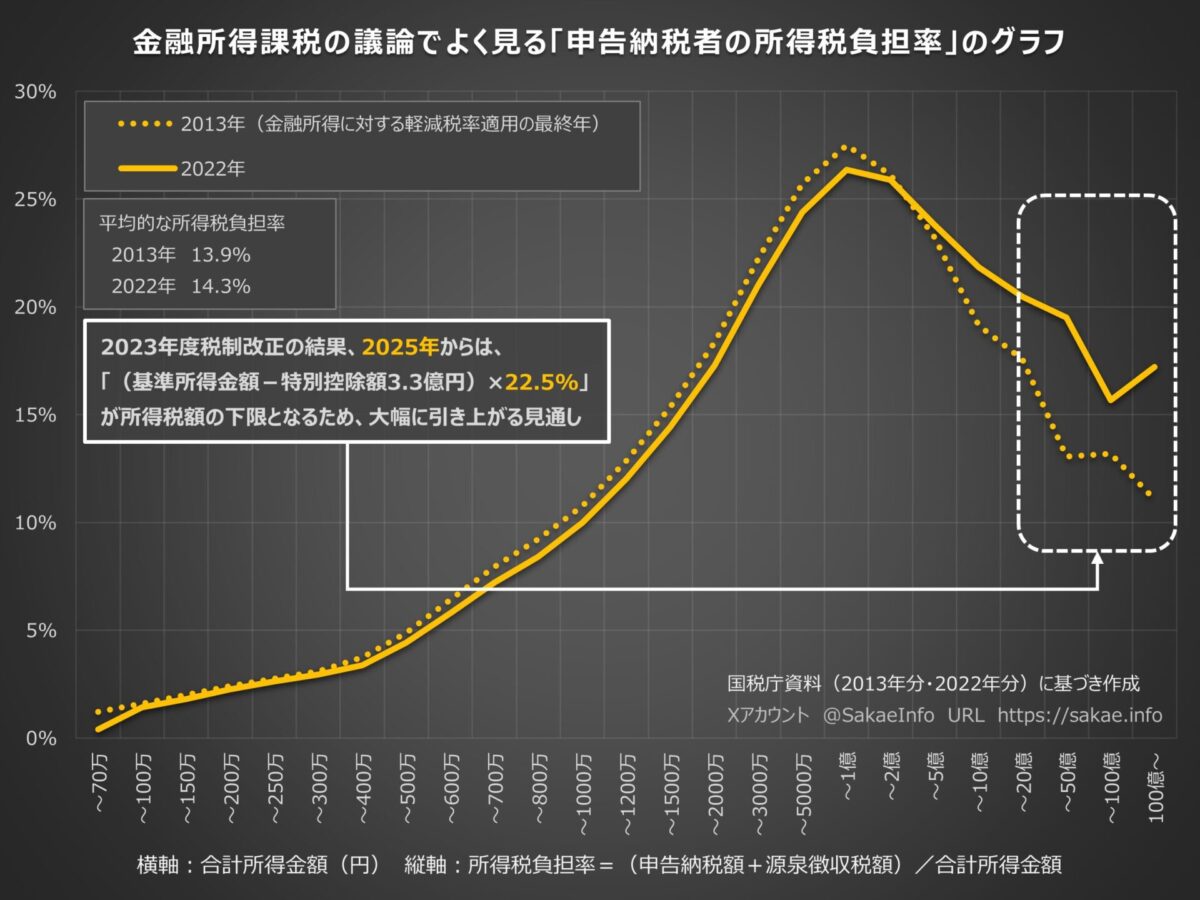

申告納税者の所得税負担率

次のグラフは、金融所得課税の議論でよく用いられる「申告納税者の所得税負担率」のグラフです。

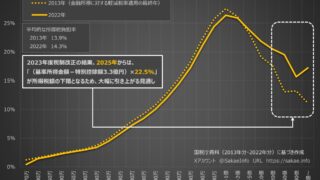

※2022年のデータに加え、2013年のデータも参考として点線で表示しています。これは、2013年のグラフを国民民主党の玉木代表が用いているためです。なお、2013年は軽減税率が適用された最後の年であり、分離課税の税率は20%→10%(うち所得税15%→7%)に引き下げられていました。

一見すると、合計所得金額1億円超の層では所得税負担率が低下しているように見えます。実際、この計算によれば、2022年の所得税負担率は平均14.3%であるのに対し、所得5000万円〜1億円の層の26.4%をピークに低下し、所得100億円超の層では17.2%となっています。

ただし、2023年度の税制改正により、所得税額に下限「(基準所得金額−特別控除額3.3億円)×22.5%」が設けられたため、2025年以降は高額所得者の税負担率は大幅に上昇する見込みです。

株式投資の課税構造

そもそも、株式等の譲渡所得や配当所得は、企業への投資の結果として得られるものです。投資家が株式を購入し、その企業が利益を生み出せば、その利益には法人税(国税+地方税を合わせた実効税率で約30%)が課されます。企業の利益の約7割が法人税後に残り、この資金が配当として分配されたり、株価の上昇として投資家の資産に反映されます。

特に配当について考えてみましょう。企業が法人税を支払った後の利益に対し、さらに金融所得課税として約20%強の税率が適用されます。このため、法人税と金融所得課税を合計すると、投資家に最終的に帰属する法人の課税前利益のうち、5割弱が税として徴収される計算になります。

したがって、「所得1億円超では金融所得の割合が高くなり、所得全体に対する実効税率が下がる」とする主張は、法人段階での課税を考慮に入れていない点で問題があります。

※キャピタルゲインも法人税の影響を受けます。この点については別の投稿で解説する予定です。

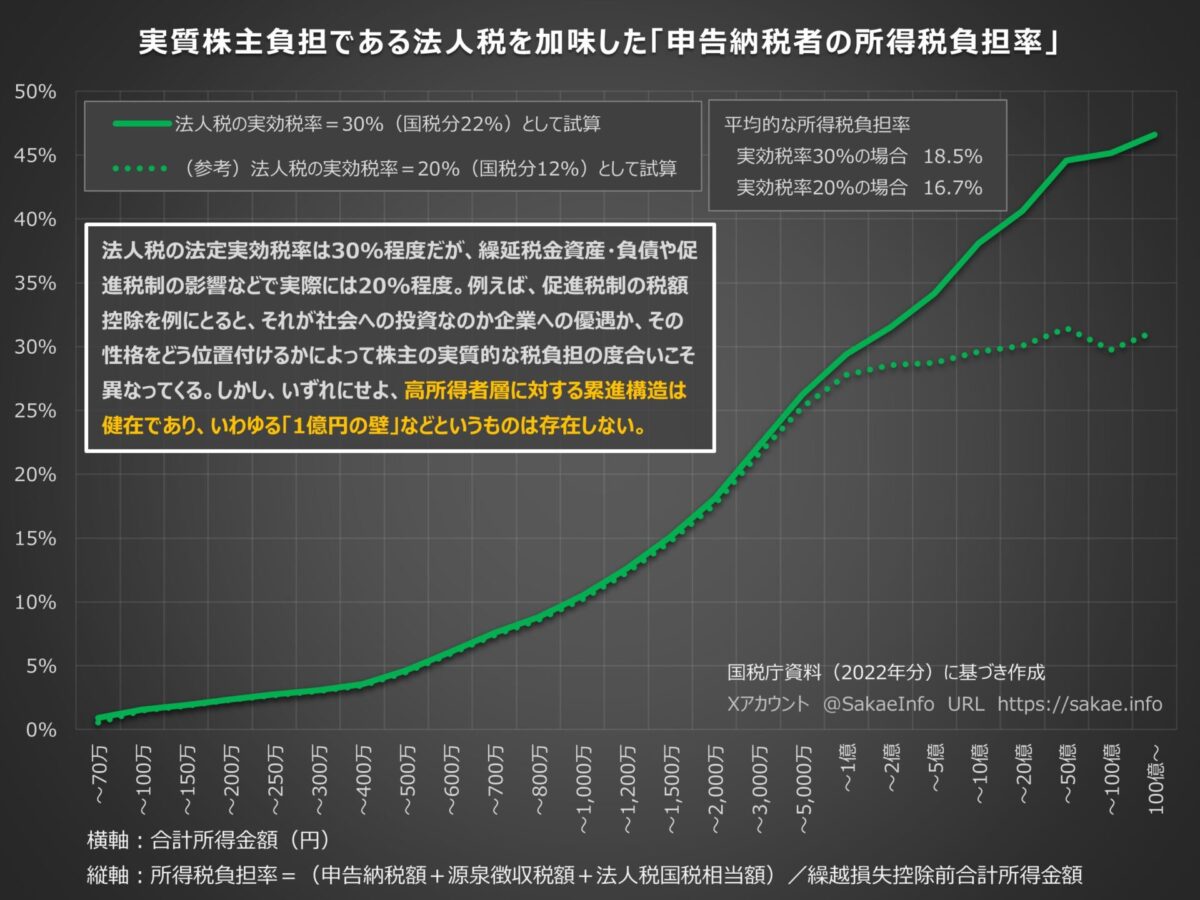

法人税を考慮した実質的な税負担

法人税を考慮に入れた所得税負担率を試算したものが、次のグラフです。ここでは、実効税率30%(国税分22%)の場合と、促進税制による税額控除等を加味した20%(国税分12%)の場合を比較しています。なお、促進税制は企業を通じた社会への投資を促すものであり、単純に企業や株主を優遇する性格のものではありませんが、参考として20%のケースも掲載しています。

グラフを見れば明らかなように、どちらの試算を採るかにかかわらず、合計所得金額1億円超でも、法人税を加味した所得税負担率は合計所得の増加に伴って上昇しています。つまり、高所得者層における累進構造は維持されており、「1億円の壁」なるものは存在しません。

「金融所得課税の強化」は適切か?

このように、金融所得に対する課税負担は、法人税と合わせてすでに総合課税の実効税率と同水準にあります。「金融所得の税負担が軽い」とする指摘は、実態を正確に反映していません。むしろ、2023年の税制改正によって、金融所得に対する過大な税負担が課されたとさえ言えます。

経済活動には「ヒト・モノ・カネ」の3要素が不可欠です。このうち「カネ」を持ち寄り、事業リスクを一身に引き受けている投資家に対し、金融所得課税の強化という懲罰的な措置を取ることは、税の公平性の観点からも適切とは言えません。

したがって、その対象が富裕層に限定されるか否かを問わず、私は金融所得課税の強化には反対の立場を採っています。