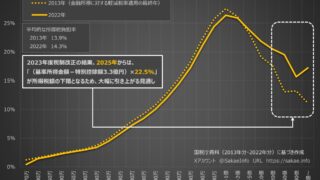

まず、国会における発言を参照して、国民民主党(代表・玉木さ雄一郎議員)の正式な主張を確認します。

…問題は引き上げ額です。国民民主党は、最低賃金決定の際の考慮要素として『労働者が健康で文化的な最低限度の生活を営むことができるように』と明確に示されていることからも、その上昇率に合わせるべきとの観点に立って、178万円への引き上げを提案しています…

(舟山康江議員による代表質問、参議院本会議 2024年12月4日)

最低賃金法の条文を根拠として、課税最低限の水準を最低賃金の上昇率に連動させるという立場を取っています。

「前項の労働者の生計費を考慮するに当たつては、労働者が健康で文化的な最低限度の生活を営むことができるよう、生活保護に係る施策との整合性に配慮するものとする。」(最低賃金法第9条第3項)

しかし、最低賃金法にこの条文が追加されたのは2007年の改正です。改正の前後において、最低賃金の上昇率は異なる判断基準により算定されており、課税最低限の調整率に用いる指標としての連続性を欠いています。最低賃金の上昇率に基づいて課税最低限を引き上げる主張については再考が必要です。

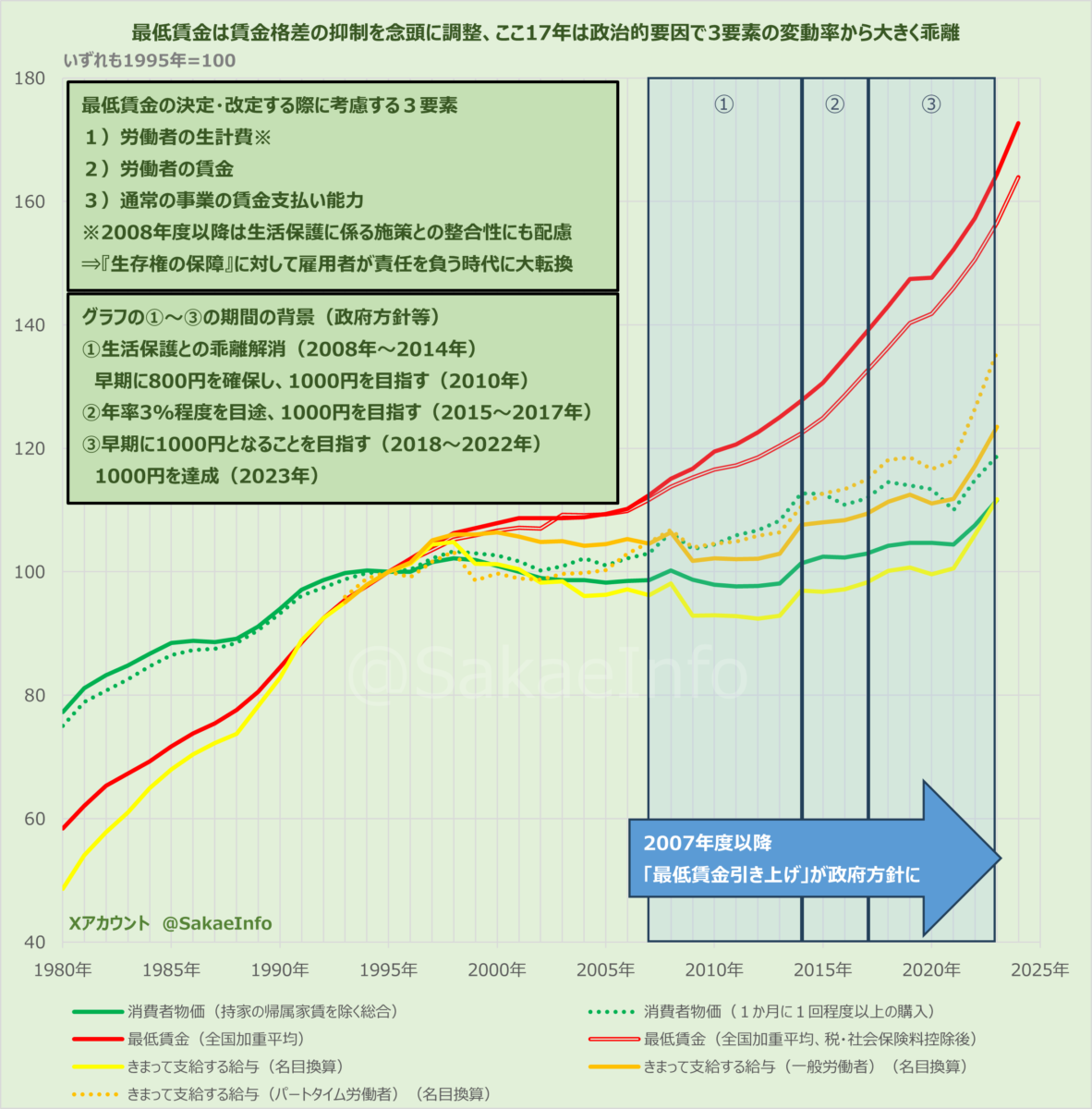

最低賃金の決定過程とその変化

最低賃金は、以下の3つの要素を基に決定されてきました。

① 労働者の生計費

② 労働者の賃金

③ 通常の事業の賃金支払い能力

審議プロセスでは、厚生労働大臣が審議会に目安の提示を諮問し、労使代表が協議します。ただし、ほとんどの場合、合意には至らず、公益委員が意見を取りまとめ、最終的な答申を行います。この目安をもとに、各都道府県で最低賃金が決定されます。

従来、このプロセスでは3要素ともが尊重され、賃金格差の抑制が図られてきました。しかし、2007年以降、最低賃金をめぐる政府方針や法改正により、大きな変化が生じました。

2007年以降の最低賃金政策の転換

2007年~2008年 政府方針と生活保護との整合性

2007年度、政府は最低賃金引き上げを政府方針として打ち出し、審議プロセスにも影響を及ぼしました。さらに、2008年に改正最低賃金法が施行され、生活保護水準との整合性が求められるようになり、乖離を数年内に解消することが目標とされました。

2008年~2014年 生活保護との乖離解消

この期間、生活保護との乖離解消を目的として、最低賃金の上昇率は、労働者の生計費のみならず、労働者の賃金や企業の支払い能力(要素②・③)を大きく上回るペースで進められました。

2015年以降 政策目標としての引き上げ

2015年度以降、政府はワーキングプア対策のために年率3%程度の引き上げを目安とする方針を3ヵ年にわたって掲げ、また、その後も全国加重平均最低賃金1000円を目標として掲げ続け、最低賃金の上昇が加速しました。

これらの点は上記のグラフからも読み取れます。2006年頃までは概ね一般労働者の賃金上昇率に沿った調整がなされています。しかし、2007年以降、前述した政治的影響によって、最低賃金上昇率は、物価上昇率や一般労働者の賃金上昇率、ひいては生計費の伸び率を大幅に上回る政治的に歪められた値となっています。

※念のため申し添えておくと、最低賃金上昇率が生計費の伸び率などを純粋に反映したものではないことを指摘する趣旨であり、最低賃金に係る政策の是非を論じているのではありません。

※一般労働者とは、正規・非正規を問わず、短期労働者(所定労働日数・所定労働時間が一般の労働者の労働者より少ない労働者)以外の労働者を指します。

※生計費はグラフに直接示していません。生計費を測る際に用いられている指標のひとつである消費者物価指数を目安として掲載しています。

※最低賃金の決定に際して考慮する3要素の検討にあたっては多くの統計データが用いられています。2007年以降は、政治的要因によって、こうしたデータに基づく決定から外れたというのが投稿の趣旨であり、グラフはその理解の参考となるよう、最低賃金決定において参照される代表的な指標の中から、一般に理解しやすく、かつ長期的な時系列データが取得可能なものを選択して掲載しています。

国民民主党への提言

国民民主党は、課税最低限を「最低生活費非課税」の原則に基づき、最低賃金上昇率を基準として引き上げるべきと主張しています。しかし、先述の通り、最低賃金上昇率は政治的要因による歪みが生じており、課税最低限の調整率として用いるのは適切ではありません。

この問題を解消するためには、最低賃金決定時に参照される生活保護水準を直接基準とする必要があります。たとえば、東京都が最低賃金を決定する際に参照した生活保護水準※は、公表資料に記載のある乖離率から逆算すると月12.3万円(年147.6万円)程度であり、社会保険料控除前の給与収入173万円程度に相当します。これを所得税非課税とするためには、以下のような所得控除の調整が必要です。

※単身世帯(18~19歳)の生活扶助(第1類+第2類+期末一時扶助費)+住宅扶助実績値

【仮定】

報酬月額=年収の12分の1

健康保険料率=5.0%

厚生年金保険料率=9.15%

雇用保険料率=0.6%

【試算結果】

基礎控除

83万円(現行48万円から+35万円)

給与所得控除下限

65万円(現行55万円から+10万円)

課税最低限(基礎控除+給与所得控除下限)

148万円(現行103万円から+45万円)

⇒基礎控除+給与所得控除+社会保険料控除=173万円

これにより、年収173万円の給与所得者が所得税非課税となり、「最低生活費非課税」の理念を実現する課税最低限を論理的整合性をもって主張できます。

おわりに

国民民主党が掲げる「最低生活費非課税」の理念に基づく課税最低限は、最低賃金上昇率ではなく、前述のように生活保護水準を直接参照することで論理的に算出できます。ただし、その理念を採用するかどうかは、「高齢者・低所得者等を含めた幅広い税負担の確保」との兼ね合いを踏まえ、国会で十分に議論されるべきです。

「最低生活費非課税」という理念は、公平性や持続可能性を見据えた検討が必要であり、その是非を巡る議論は数ヶ月の3党協議だけで結論づけるような問題ではないと考えます。

注意喚起

1994年の税制改正に関して、最低賃金に基づいて課税最低限が決定されたという誤情報が流布しています。この誤情報の誤りについては、別記事で解説していますのでご参照ください。