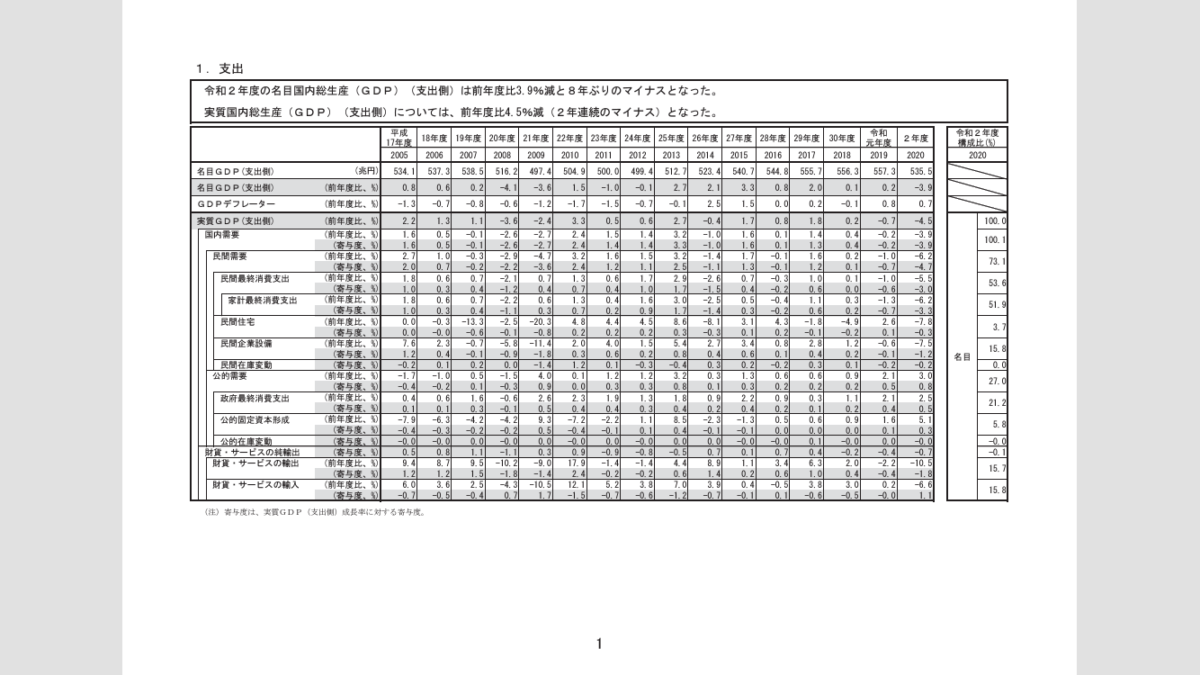

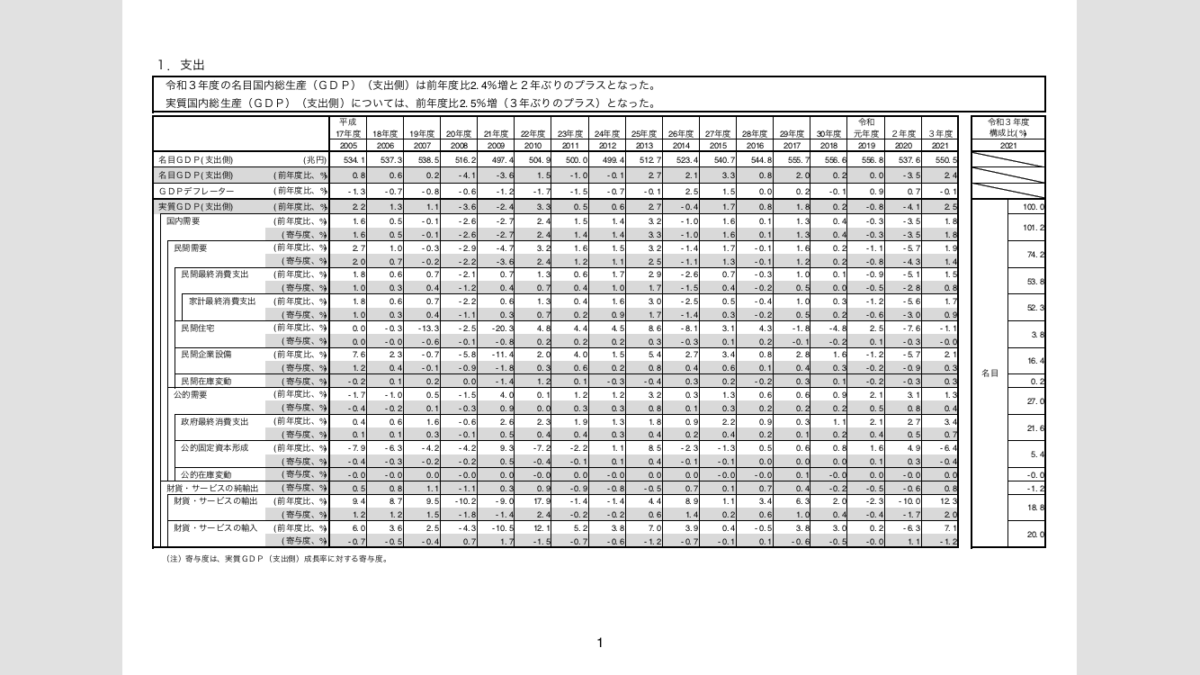

GDP統計は、確かな数値がどこかから得られるものといった誤解があるかもしれません。しかし、GDP統計は、多様なデータを基に推計された値です。この推計値は、より精度の高いデータの入手等に応じて再計算され、複数回の改定を経て精度が高められます。

例えば、2019年度及び2020年度の名目GDP及び名目GDP成長率は、年次推計において以下のように改定されています。

2019年度

⚫︎第一次年次推計(2020/12):559.7兆円(+0.5%)

⚫︎第二次年次推計(2021/12):557.3兆円(+0.2%)

⚫︎第三次年次推計(2022/12):556.8兆円(+0.0%)

2020年度

⚫︎第一次年次推計(2021/12):535.5兆円(-3.9%)

⚫︎第二次年次推計(2022/12):537.6兆円(-3.5%)

⚫︎第三次年次推計(2023/12):539.0兆円(-3.2%)

このように、GDP統計は年度末を含む暦年の12月に最初の年次推計が公表されます※が、この段階では利用可能なデータが限られており、推計精度に一定の限界があります。その後、1年ごとに第二次、第三次推計が行われ、年度末から約2年9ヶ月後にほぼ確定した推計値となります。したがって、直近年度のGDP統計は年次推計の公表後も不確実性を伴うものといえます。

※この前段階には1次速報・2次速報があります

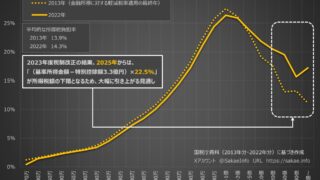

「税収弾性値」は税収の変動をGDPの変動で説明しようとするものです。前述したGDP統計の性質を踏まえれば、直近の税収変動の傾向の説明する際、推計の初期段階にあるGDP統計をもとに「税収弾性値」に依拠してこれをおこなうことには無理があるといえるでしょう。