ブラケットクリープ現象とは

ブラケットクリープ現象とは、「超過累進課税による所得税について、とくに課税所得の各段階(ブラケット)が多く設置されている場合、インフレーションによる名目所得の上昇がブラケットの移動をもたらし、より高い限界税率が適用されて、実質租税負担が上昇すること」(金森久雄他編『有斐閣経済辞典(第4版)』有斐閣、2002年)を指します。

この現象は特に1970~80年代に問題視され、アメリカなどの諸国で顕著でした。当時の高インフレ環境と累進性の強い税制、複数の税率区分が組み合わさり、納税者への影響が大きく現れたためです。 現在の日本におけるブラケットクリープ問題について、国民民主党が提起して注目されるものの、税率区分が7区分に留まり、1995年以降の累積物価上昇率が約10%(特に購入頻度の高い品目で約20%)に留まっている現状では、ブラケットクリープそのものの影響は限定的と考えられます。むしろ、ブラケットの移行を伴わない実効税率の上昇の方が、納税者にとって負担増の主要な要因となっています。

インフレによる税負担の上振れ

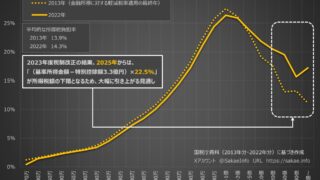

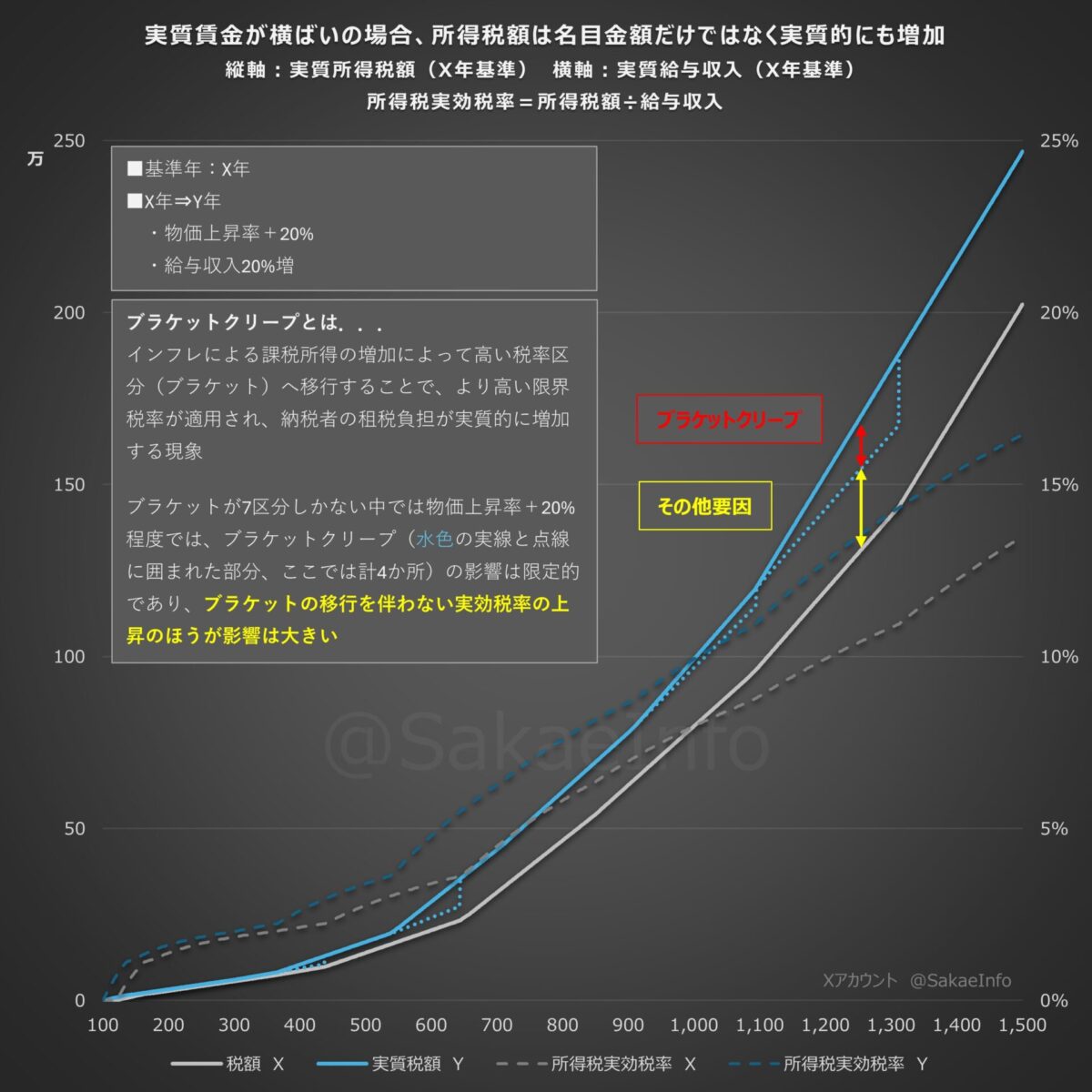

添付のグラフでは、以下の前提条件に基づき、物価上昇率が20%の環境下で実質賃金が横ばいの場合、所得税額と実効税率がどのように変化するかを可視化しています。

【前提条件】

X年からY年にかけて

■累積物価上昇率 +20%

■給与収入 累積で20%増加

■給与所得控除、社会保険料控除、基礎控除を反映

■社会保険料は所定の条件を仮定して簡易的に反映

■復興特別所得税は考慮せず

次表では、これらの点を具体的な数字で確認できます。

例えば、X年における給与収入が600万円だった場合、Y年における給与収入は720万円に増加します。このケースでは、物価上昇を考慮するとY年の実質賃金(X年基準)は600万円のまま変わりません。しかし、Y年の所得税は実質(X年基準)で8.3万円増加し、実効税率は3.4%から4.8%に上振れています。これをグラフに戻って確認すると、横軸600万円において、X年の所得税額(灰色の実線)は20.4万円、Y年の所得税額(水色の実線)は28.7万円となり、8.3万円の増加が見られます。 この差額8.3万円の内訳は以下の通りです。

■ブラケットクリープの影響(限界税率が10%から20%に移行した影響。水色の破線から水色の実線):4.7万円

■その他要因(実効税率の上昇分のうちブラケット移行の影響を除いた部分。灰色の実線から水色の破線):3.7万円

グラフでは、それぞれの所得階層において、実質給与収入の増加を伴わない名目給与収入の増加(横軸の任意の実質給与収入額において、X年とY年を比較)に伴い実効税率が上昇(灰色の破線から水色の破線へ)し、実質所得税額が増加(灰色の実線から水色の実線へ)していることが確認できます。一方、ブラケットクリープの影響(水色の点線から水色の実線へ)は全体の実効税率の上昇による影響と比較して限定的であることもまた読み取れます。これにより、限界税率の変動がない場合でも、実効税率が上昇することで実質的な手取り金額が減少する構造を見て取れます。

小括

このように、超過累進課税制度は、実質賃金が横ばいの場合においても、インフレによって実効税率が上振れてしまう性質があり、意図せぬ増税となっています。このため、インフレ環境下で実質的な手取り金額を減らさないためには、「インフレによる自動的な実効税率の上振れ」に対する調整が必要だといえます。

「インフレ税」「取りすぎた税」の規模を考える

では、いわゆる「インフレ税」「取りすぎた税」と表現されるこのインフレによって実効税率が上振れることによって生じている実質増税の規模はどの程度なのでしょうか?ここでは大まかなイメージを得るために一定の前提を置いたうえで簡易的に試算していきます。

まずは、2019年度以降の税収を関連する項目別に確認しましょう。

| 年度 | 申告所得税 | 給与所得に対する 源泉所得税 | 合計 |

| 2019年度 | 3.2兆円 | 11.4兆円 | 14.7兆円 |

| 2020年度 | 3.2兆円 | 11.2兆円 | 14.4兆円 |

| 2021年度 | 3.8兆円 | 11.7兆円 | 15.5兆円 |

| 2022年度 | 3.7兆円 | 12.4兆円 | 16.0兆円 |

| 2023年度 | 4.1兆円 | 12.9兆円 | 17.0兆円 |

| 2024年度(見込み) | 4.3兆円 | 13.6兆円 | 17.9兆円 |

| 2024年度における 増収額・2019年度比 | 1.1兆円 | 2.2兆円 | 3.2兆円 |

※2024年度の見込みは、定額減税による減収を差し引く前の数値

※増収額(合計)は、2020年度に実施された税制変更の影響を780億円の増税として加味

以上を踏まえると、「申告所得税+給与所得の源泉所得税」の合計は、2019年度からの比較で3.2兆円増加しており、その伸び率は22.1%です。

ここで、税収増加分のうち「インフレ税(実質的な増税効果)」の影響を除いた部分を検討します。仮に、この2024年度の税収項目の伸び(2019年度対比)が「インフレ税(実質的な増税効果)」を除けば消費者物価指数(帰属家賃を除く総合)9.6%※に一致すると仮定すると、インフレによる税収増は1.4兆円であり、「インフレ税」は、3.2兆円からインフレによる税収増1.4兆円を差し引いた1.8兆円に相当すると考えられます。

※2019年は年平均、2024年は6月の指数を使用

したがって、インフレを要因とした意図せぬ実質的な増税効果による税収増(いわゆる「インフレ税」「取りすぎた税」)の還元という考え方を採用するとすれば、今回の基礎控除引き上げなどの所得税制改正を通じて「納税者への還元を要する金額」は、前述の仮定のもとで、この1.8兆円がひとつの目安となり得るでしょう。これは、財源を要することなく減税を主張し得る金額であるともいえます。

なお、この簡易的な試算では前述の仮定を置いており、実質賃金の増加分を無視していることに注意してください。本来、この部分に係る税金は「取りすぎた税」ではないため、取り除く必要があるでしょう。より精緻な試算を行うとすれば、実質賃金の増減、就業者数の増減、所得階層の分布なども考慮する必要がありますが、これを行うとキリがありません。この記事では、国民民主党が主張する「取りすぎた税金」の還元として7~8兆円の減税規模がいかに行き過ぎた金額であるか、そのイメージを持っていただくことを主眼としていますので、簡易的な計算に留めます。