国民民主党は課税最低限「178万円」を掲げていますが、その論理的な算定根拠は未だ明示されていません。そこで、「めざせ!178」と題したプロジェクトを立ち上げたところ、規定人数には満たないものの、1名の方にご参加いただきました。この心意気に応える形で「178万円」という数字の論理的整合性ある算定根拠を公開することとしました。

皆さん!ご参加くださった方に感謝してください!!

では、冒頭いきなり結論から入ります

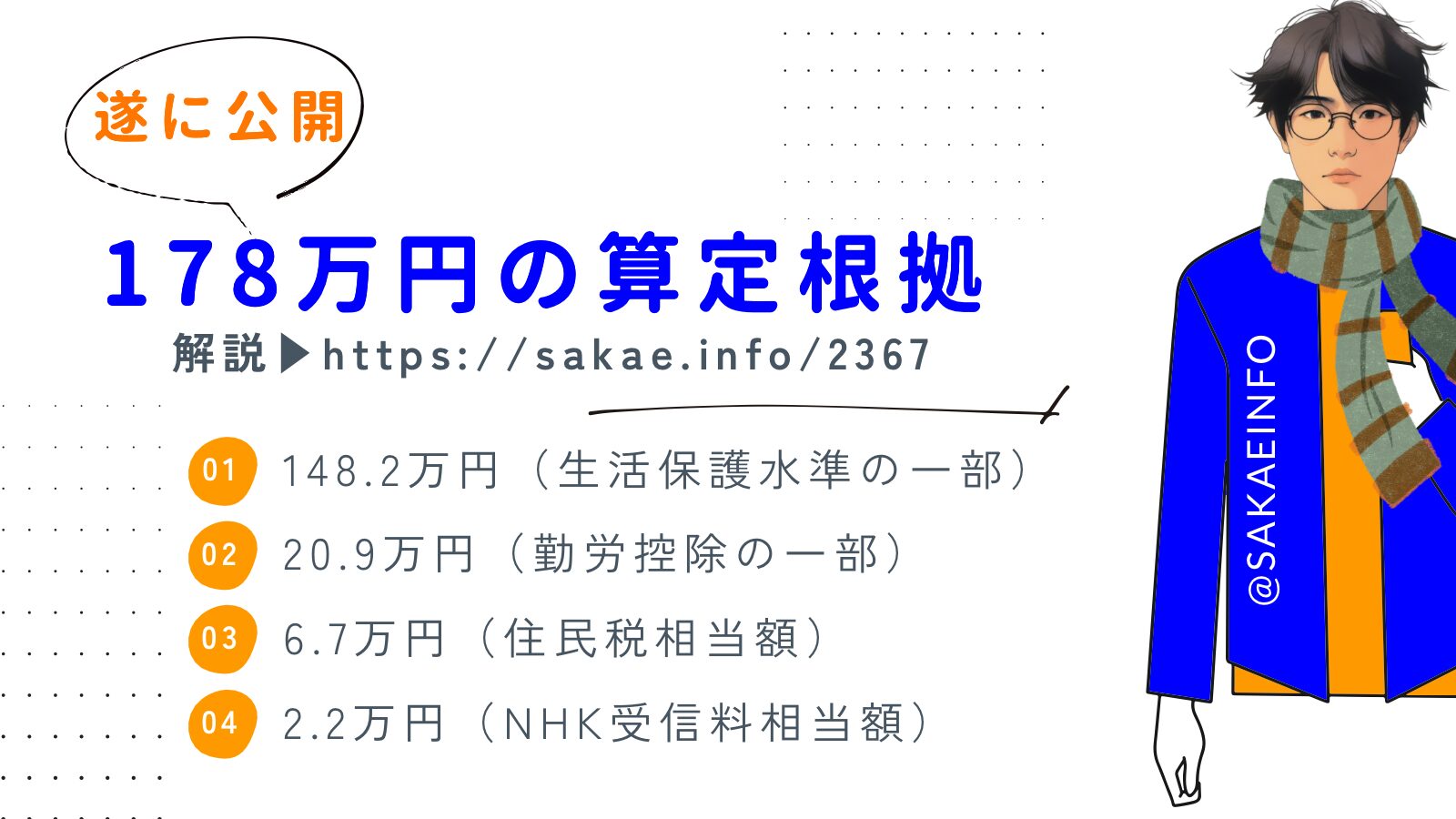

課税最低限178万円の内訳

■ 生活保護水準の一部 … 148.2万円

■ 勤労控除の一部 … 20.9万円

■ 住民税相当額 … 6.7万円

■ NHK受信料相当額 … 2.2万円

最低賃金の決定プロセスにおいて参照される生活保護水準

以前の投稿「最低賃金の上昇率を課税最低限引き上げの調整率に用いることが不適切な理由と国民民主党への提言(1)課税最低限」では、国民民主党の主張に沿った形で論理的に整合性のある「最低生活費の水準」を算定するならば、148.2万円とするのが妥当である旨を説明しました。この金額は、最低賃金法の要請に基づき、最低賃金と生活保護水準を比較する際に採用される手法を用いて算出したものです。

この手法の採用は、労使公の三者協議によって決定される最低賃金の決定プロセスへの信頼性を前提としています。ただし、最低賃金は本来は自由である労使間の契約に対し、国が介入することで最低限の賃金を確保する制度です。したがって、最低賃金決定時に考慮される生活保護水準は、最低生活費の中でも「限定的な範囲」に限られていると解釈すべきでしょう。

「最低生活費非課税」を所得税制に組み込む場合、この「限定的範囲」という観点から考慮される項目は以下の通りです。

■ 生活扶助(第1類・第2類・冬季加算・期末扶助)

■ 住宅扶助(実績額)

他に考慮すべき生活保護水準の要素

しかし、生活保護水準にはこれ以外にも考慮すべき要素があります。以下に、法令上の根拠があるものを挙げ、それぞれの算定過程を示します。

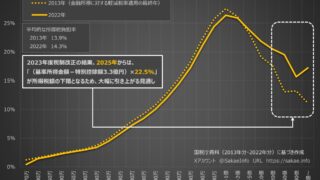

なお、178万円を非課税とした場合、給与収入に換算すると208.6万円程度に相当することをあらかじめお伝えしておきます。

算定要素の詳細

① 勤労控除(経費的支出部分)

生活保護の収入認定においては、一定の控除が認められています。その一つが「勤労控除」であり、これは就労に伴う経費的支出と就労インセンティブを加味したものです。

一般的に、低~中所得者層では収入の約10%程度が経費的支出に充てられることが参照されて勤労控除の金額が決定されており、収入の増加に対して増加分の10%が加算される形で段階的に定められています。この控除は給与所得控除の趣旨とも一致するため、「最低生活費非課税」としての課税最低限に反映されるべき項目です。

したがって、生活保護における勤労控除のうち、経費的支出部分を収入の10%として算定し、以下のようになります。

給与収入208.6万円 × 10% = 20.86万円

② 住民税相当額

生活保護では、支払った税金が収入から控除される仕組みがあります。したがって、課税最低限を算定する際には、住民税相当額を加味する必要があります。

計算式は以下の通りです。

(給与収入−(給与所得控除+社会保険料控除+基礎控除))×所得割税率+均等割税額+森林環境税−調整控除

(208.6万円 -(208.6万円 × 30% + 8.0万円 + 30.7万円 + 43.0万円)) × 10% + 5,000円 – 2,500円 = 6.7万円

③ NHK受信料相当額

生活保護世帯はNHK受信料が免除されます。これは民間契約であるものの、法律上、値引きが原則禁止されている受信料について、総務大臣の認可に基づき免除が行われている点を考慮すると、国が最低生活費の一環として認めているものと解釈できます。

したがって、NHK受信料(衛星契約・12か月前払額)= 21,765円(約2.2万円)を加算します。

178万円の算定結果

以上の項目を合計すると、以下のように178万円が導き出されます。

| 項目 | 金額(万円) |

| 生活保護水準(最低賃金決定時に参照) | 148.2 |

| 勤労控除(経費的支出部分) | 20.9 |

| 住民税相当額 | 6.7 |

| NHK受信料相当額 | 2.2 |

| 合計 | 178.0 |

医療扶助の扱いについて

医療扶助は、需要に応じて給付される性質を持つため、課税最低限に含めるよりも、医療費控除において10万円(総所得金額等が200万円未満の場合、総所得金額等の5%)の”自己負担額”を廃止し、保険適用の医療費を1円から控除可能とする方が合理的という議論も可能です。一方で、概算額を最低生活費に加算する議論も考えられます。

この点については検討の余地があるため、今回の算定根拠には含めていません。

今後の議論の焦点

この投稿に示した論理的根拠によって、最低生活費の水準に関する右往左往した議論に終止符が打たれ、より本質的な議論が進むことを期待します。

■「最低生活費非課税」の理念を採用すべきか

■一部の人だけが所得税を担うこととなる課税ベースの縮小が、社会全体として望ましいのか

■「最低生活費非課税」とは、全所得者層に一律に控除として反映すべきものか(最低生活費一律控除)、あるいは全所得者層の控除額が最低生活費の水準を確保できれば良いのか(最低生活費控除の確保)、はたまた全所得者層において最低生活費が可処分所得として確保できればいいのか(最低生活費不可侵)

このような論点が深まることにより、より実効的な税制の議論が進展することを願っています。

最後に

この記事がお役に立ちましたら、SNSでのシェアと下記ページでの応援チップをいただけますと励みになります。