与党と国民民主党(代表・玉木雄一郎議員)との協議に関連して、さまざまな報道やコメントが見られますが、感情論に流れることなく、事実とデータに基づく冷静かつ本質的な議論が必要だと感じます。

さて、先立つ投稿「最低賃金の上昇率を課税最低限引き上げの調整率に用いることが不適切な理由と国民民主党への提言(1)課税最低限」では、国民民主党の論拠に基づいた論理的整合性ある課税最低限としては148万円(医療費控除対象外の医療費を概算として加味すると158万円)が妥当な水準であることを示しました。しかし、この主張は「最低生活費非課税」の原理を復活させるものであり、幅広い層に税負担を求める長年の課税思想を転換するものであるため、国会での熟議が求められる点をあわせて指摘しました。

この投稿では、それらの議論を前提としつつ、当面の着地点をどこに定めるべきか、ホップの足の置き場を探っていきたいと思います。

基礎控除引き上げを巡る財源論の課題

国民民主党が主張する基礎控除75万円の引き上げは、年間7〜8兆円規模の減税をもたらすと試算されています。この主張に対しては、財源の確保が課題として浮上しています。しかし、減税による経済効果が通常の経済政策の効果を凌駕することを示すのは容易ではありません。そのため、真に減税の実現を目指すのであれば、財源論(他の施策との競合問題)とは切り離した形で減税の必要性を主張する論理が求められます。

「ブラケットクリープ」と実質的な税負担の増加

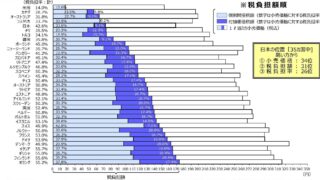

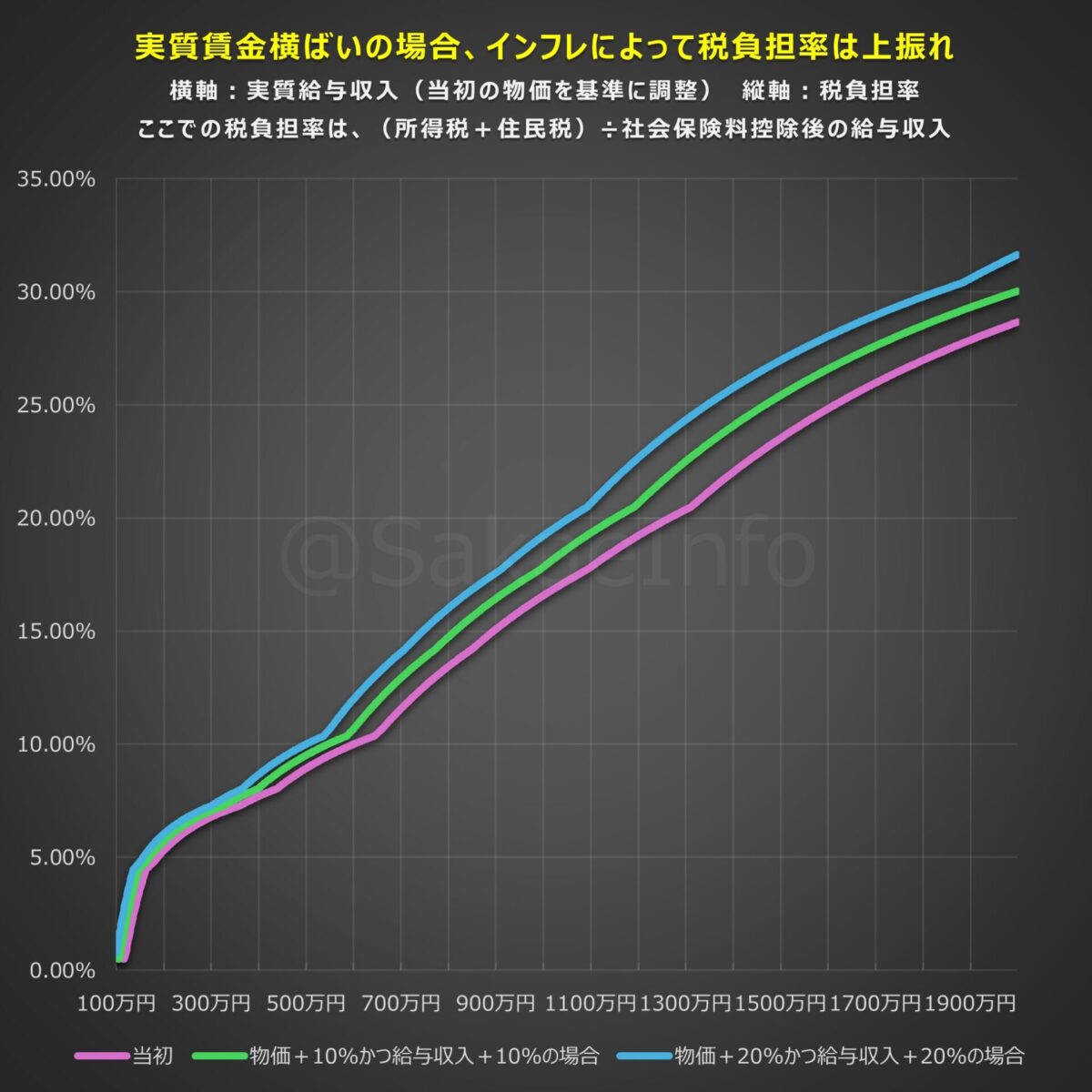

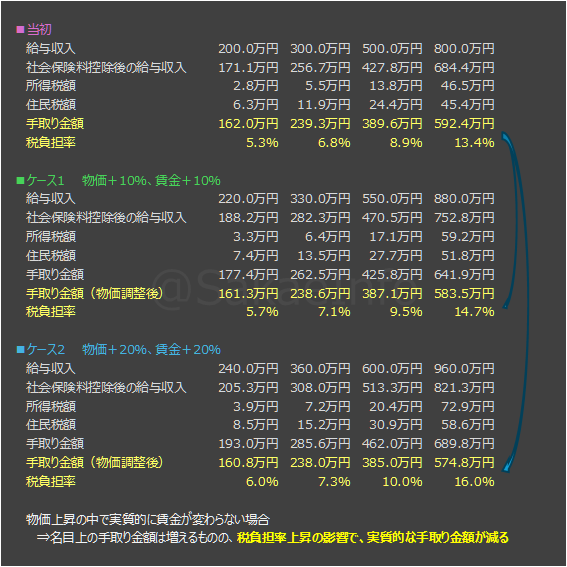

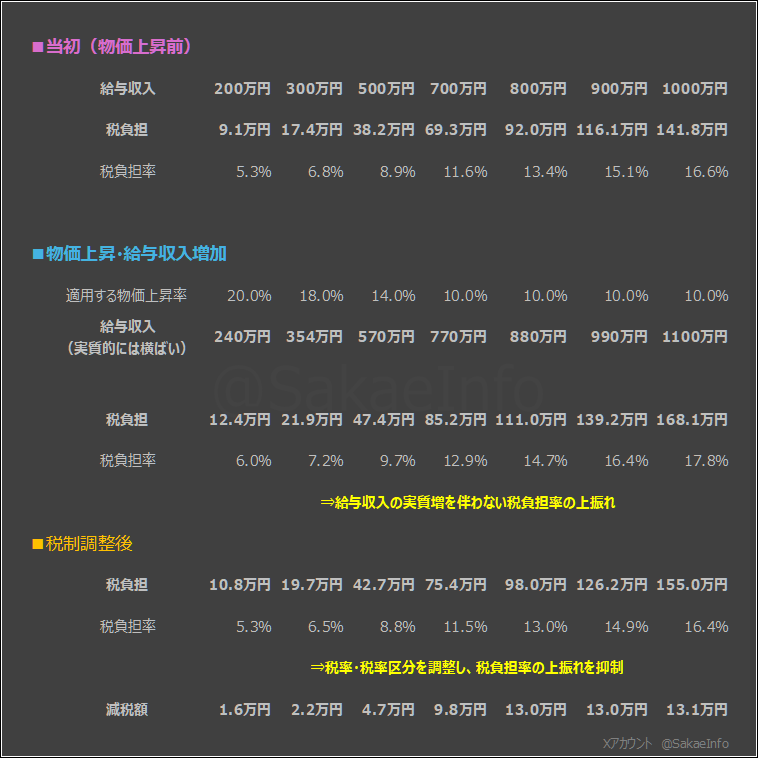

別稿「いわゆる「インフレ税」「取りすぎた税」とは?――ブラケットクリープ現象に限らず発生する実効税率の上振れ」では、インフレ環境下で給与収入が実質的に変わらない場合、限界税率の変動(ブラケットクリープ)に関係なく実効税率が上昇し、実質的な手取り金額が減少する構造があることを示しました。次のグラフと表でこの点を再確認しましょう。

上記のグラフと表では、社会保険料控除後の給与収入に対する税額(所得税・住民税)を税負担率として示しています。たとえば、ケース2では、給与収入が500万円から600万円に増加しても、実質給与収入は500万円のままであり、税負担率は1.1%上昇し、実質手取り金額は4.6万円減少しています。この「実質給与収入の増加を伴わない税負担率の上昇」こそが「取りすぎた税金」の根源であり、ほとんどの所得層がその影響を受けています。

自民党・宮沢案の検討

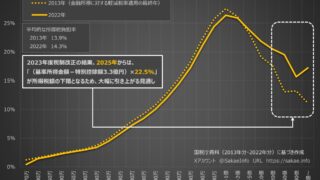

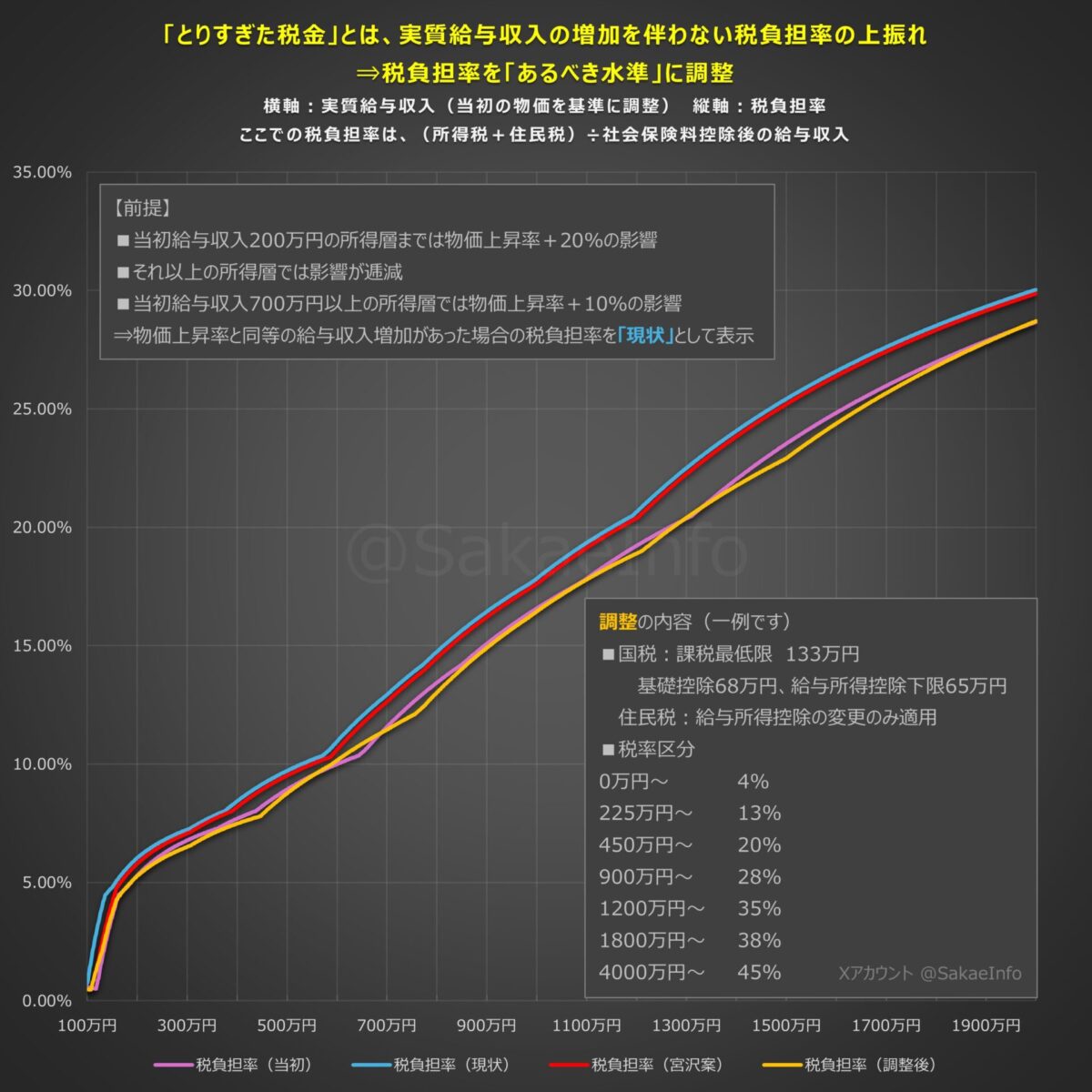

自民党の宮沢税調会長は、基礎控除75万円引き上げを掲げる国民民主党に対し、基礎控除10万円および給与所得控除10万円の引き上げる、いわゆる「宮沢案」を提案しました。この案は、物価上昇率10%を基準とし、低所得層には購入頻度が高い品目に対応した物価上昇率20%を適用する考えを示唆したものと思われます。現段階では「最低生活費非課税」の議論が十分に熟していないため、この物価上昇率の選択そのものは妥当性が高いと考えます。 一方の国民民主党は「減税額が足りない」と反発しています。しかし、単に減税を求めるだけでは他の施策との競合や財源確保を重視する層の理解を得ることは難しく、具体的な論理の欠如が目立ちます。このため、「取りすぎた税金」の問題意識を明確にし、税負担率の適正化という解決策を道筋の中心に据えることが必要である考えます。

国民民主党への提言:税負担率の適正化を目指して

上記のグラフでは、宮沢案(赤ライン)と現行制度(水色ライン)を比較して、可視化しています。低所得層においては一定の税負担率の改善が見られるものの、中所得層以上ではほとんど変化がなく、「取りすぎた税金」の問題は依然として解消されません。

そこで、「取りすぎた税金」の問題意識に基づいて、税負担率の適正化を解決策の道筋の中心に据えた議論とするため、以下の提案を行います。

■基礎控除を20万円引き上げる※

■給与所得控除の下限を10万円引き上げる

■税率区分および税率を調整する

※「20万円」は、住民税の基礎控除を調整しないことを前提とすれば、物価上昇率から問題なく実現できると考えます

こうした調整により、調整後の税負担率(オレンジライン)は、インフレ後の税負担率(水色ライン)からインフレ前の税負担率(ピンクライン)まで低下し、「取りすぎた税金」の問題を解消できるでしょう(調整内容は一例)。この調整を数値で示すと下表のようになります。

※詳細な計算を行っていませんが、上記の調整による減税規模は2兆円台前半から中盤を想定しています

国民民主党は、「取りすぎた税金」を感覚的に語るのではなく、実質給与収入の増加を伴わない税負担率の上振れという具体的な問題に落とし込むべきです。その上で、「税負担率の調整」という解決策を提示すれば、財源論を一旦脇に置き、国民生活の安定を図る、必要性の高い施策として広く理解を得る道が開かれると考えます。