財政・税制

財政・税制 2025-01

財政・税制  財政・税制

財政・税制 GDP統計の性質と「税収弾性値」――直近の税収変動の傾向を説明する際に「税収弾性値」に依拠することの難しさ

政治 実質的な給与収入の増加を伴わない税負担率の上振れと国民民主党への提言(2)財源論を超える減税の論理

財政・税制 最低賃金の上昇率を課税最低限引き上げの調整率に用いることが不適切な理由と国民民主党への提言(1)課税最低限

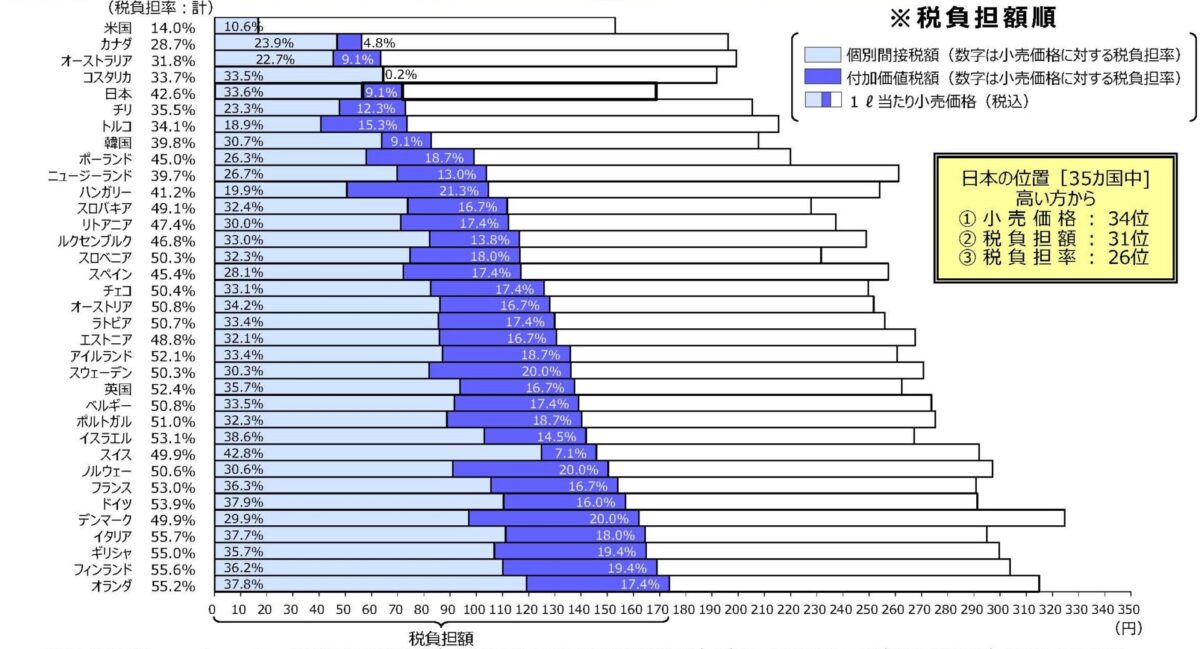

政治 消費税率引き上げのすゝめ――世代間の公平性の確保を図り、未来への投資を可能とする前向きな議論をすべきとき

財政・税制

財政・税制 いわゆる「インフレ税」「取りすぎた税」とは?――ブラケットクリープ現象に限らず発生する実効税率の上振れ

財政・税制